ΤΟ ΠΡΩΤΟ ΜΕΡΟΣ ΤΗΣ ΜΗΝΥΣΗΣ ΕΔΩ

Κα Εισαγγελεύ, μετά τα ανωτέρω ζητώ να διερευνήσετε:

Α) Εάν οι τράπεζες κατάθεταν τα ποσά που έπρεπε να καταθέσουν στον ειδικό λογαριασμό από το 1975 έως σήμερα,

B) Ποιος είχε την ευθύνη να ελέγχει εάν οι καταθέσεις που έκαναν στο ειδικό αυτό λογαριασμό ήταν αυτές που έπρεπε και εάν ο υπεύθυνος εκτέλεσε κανονικά τα καθήκοντα του αυτά και ποια είναι τα αποτελέσματα των ελέγχων του.

Γ) Τι γινόταν με τους τόκους των χρημάτων που εισπράχτηκαν εις εφαρμογή του Ν 128/1975 που εισέπραξαν οι τράπεζες από τον ανατοκισμό που έκαναν στην εισφορά αυτή αφού είναι γνωστό από τους άκυρους Γενικούς Όρους Συναλλαγών (ΓΟΣ) ότι οι τράπεζες κεφαλαιοποιούσαν το ποσό της εισφοράς και το ανατόκιζαν μαζί με τους τόκους μέχρι να τα πληρώσει ο οφειλέτης.

,

10

ΤΟΚΟΣ ΥΠΕΡΗΜΕΡΙΑΣ

Στην υπ’ αριθμό 2393/15-7-1996 ΠΡΑΞΗ ΔΙΟΙΚΗΤΗ της ΤΡΑΠΕΖΑΣ ΤΗΣ ΕΛΛΑΔΟΣ που υπογράφεται από τον Διοικητή κον Λουκά Παπαδήμο (σχετικό 29) αναγράφεται ότι « Το επιτόκιο υπερημερίας που εφαρμόζουν τα πιστωτικά ιδρύματα που λειτουργούν στην Ελλάδα επί οφειλών από δάνεια σε δραχμές ή σε συνάλλαγμα που συνάπτονται ή ανανεώνονται από 1 Αυγούστου 1996 και εφεξής δεν επιτρέπεται να υπερβαίνει το προβλεπόμενο στην οικεία σύμβαση επιτόκιο ενήμερης οφειλής περισσότερο από δύο και μισή εκατοστιαίες μονάδες ετησίως» .

Τα εξωτραπεζικά επιτόκια που όριζε η Τράπεζα της Ελλάδος την 15-7-1996 που εξεδόθη η ανωτέρω πράξη και θεωρείτο το ανώτατο ύψος νόμιμης και ηθικής τοκολυψίας ήταν καθορισμένο διοικητικά σε ποσοστό 26% ( σχετικό 30) και συνεπώς το επιτόκιο υπερημερίας που ως γνωστό είναι «ποινή» για τον μη ενήμερο οφειλέτη οριζόμενο σε 2,5% ήταν το 9,6% του εξωτραπεζικού επιτοκίου. (σχετικό 60)

Το επιτόκιο υπερημερίας 2,5% πάνω στο εκάστοτε συμβατικό επιτόκιο ισχύει μέχρι σήμερα αφού ουδεμία μεταβολή έχει γίνει στην υπ΄ αριθμό 2393/15-7-1996 ΠΡΑΞΗ ΔΙΟΙΚΗΤΗ της ΤΡΑΠΕΖΑΣ ΤΗΣ ΕΛΛΑΔΟΣ.

Σήμερα όμως , που εν τω μεταξύ δημιουργήθηκε η ενιαία τραπεζική αγορά με κοινό νόμισμα το ευρώ και χώρα μας συμμετάσχει ως ισότιμο μέλος μαζί με άλλες 17 χώρες στην και η τράπεζα της Ελλάδος δεν είναι πλέον ανεξάρτητη αρχή αλλά είναι μέλος στο ευροσύστημα και έχει δημιουργηθεί επίσης η Κεντρική Ευρωπαϊκή Τράπεζα ευρωζώνη το ανώτερο θεμιτό ποσοστό τοκολυψίας είναι ο μέσος ορός των επιτοκίων όλων των χωρών της ευρωζώνης που σήμερα είναι 2,65% (σχετικό 9).

Συνεπώς ο τόκος υπερημερίας σήμερα που εξακολουθεί να είναι 2,50% ισοδυναμεί με «ποινή» που ανέρχεται στο 95% του θεμιτού συμβατικού τόκου ( 2,65% Χ 95%=2,50%) και προκαλεί την κοινή λογική.

Σημειωτέον ότι η διατήρηση του επιτοκίου σε αυτά τα υψηλό επίπεδα δίνει στις τράπεζες το νόμιμο δικαίωμα να εκτοκίζουν τα καθυστερημένα δάνεια με 2,50% επιπλέον του συμβατικού τόκου αυξάνοντας αντίστοιχα τις οφειλές των οφειλετών.

Συνεπώς οι τράπεζες κάθε χρόνο αυξάνουν λόγω του υψηλού ποσοστού του τόκου υπερημερίας 2,75 δις ευρώ τα έσοδα των από τόκους που θα μπουν στα ταμεία τους όταν τα δάνεια αυτά εξοφληθούν ή ρυθμιστούν. (110 δις κόκκινα δανεια Χ 2,5% =2,75 δις ευρώ).

Τα ανωτέρω δημιουργούν τα εξής εύλογα ερωτηματικά.

Α) Ήταν λάθος ή όχι σύνδεση του συμβατικού επιτοκίου που ήταν εκ της φύσεως του ήταν μέγεθος αυξομειούμενο και μάλιστα το έτος 1976 που εξεδόθη η 2393/15-7-1996 ΠΡΑΞΗ ΔΙΟΙΚΗΤΗ της ΤΡΑΠΕΖΑΣ ΤΗΣ ΕΛΛΑΔΟΣ ήταν σίγουρο ότι θα ήταν μόνο μειούμενο ( όπως και έγινε) λόγω του γεγονότος ότι η Ελλάδα θα έμπαινε στην υπό δημιουργία ευρωζώνη, με ένα σταθερό επιτόκιο υπερημερίας, «ποινή» είναι έκτος κοινής λογικής αφού είναι π.χ σαν τα δικαστήρια να είχαν θεσπίσει μία ενιαία ποινή για όλα τα αδικήματα δηλαδή είτε το αδίκημα ήταν πλημμέλημα είτε κακούργημα.

Β) Γιατί το επιτόκιο υπερημερίας δεν μειώθηκε όταν διαπιστώθηκε από την τράπεζα της Ελλάδος ότι τα θεμιτά συμβατικά επιτόκια δεν ήταν πλέον 26% αλλά πολύ λιγότερα όπως σήμερα είναι 2,65%;

Γ) Γιατί το επιτόκιο υπερημερίας εξακολουθούσε να είναι διοικητικά ορισμένο μετά την 1-2-2002 που η χώρα εισήρθε στο ευροσύστημα και στην ενιαία τραπεζική αγορά της ευρωζώνης όπου ισχύουν οι κανόνες του ελεύθερου και υγιούς ανταγωνισμού και σε αυτήν την αγορά δεν χωρούν πλέον διοικητικοί ορισμοί;

Σημειώνεται ότι με την υπ αριθμό 178/19-7-2004 Απόφαση της Επιτροπής Τραπεζικών και Πιστωτικών Θεμάτων της ΤτΕ, τονίζεται ότι δεν επιτρέπεται διοικητικός καθορισμός ανωτάτου ορίου στα τραπεζικά επιτόκια. Δηλαδή η Τράπεζα της Ελλάδος ενώ με την ανωτέρω απόφαση της τονίζει ότι δεν επιτρέπεται διοικητικός καθορισμός ανωτάτου ορίου στα τραπεζικά επιτόκια την ίδια στιγμή, η ίδια εξακολουθεί να καθορίζει διοικητικά το επιτόκιο υπερημερίας σε +2,5% αφού δεν κατάργησε ως όφειλε την υπ’ αριθμό 2393/15-7-1996 ΠΡΑΞΗ ΔΙΟΙΚΗΤΗ της ΤΡΑΠΕΖΑΣ ΤΗΣ ΕΛΛΑΔΟΣ.

Είναι αυτονόητο ότι η παράληψης της απαλοιφής του διοικητικά ορισμένου επιτόκιο υπερημερίας όλα αυτά τα χρόνια ωφέλησε μόνο τις τράπεζες κατά πολλά δισεκατομμύρια ευρώ και απέβη εις βάρος των δανειοληπτών και της εθνικής οικονομίας αφού με αυτή την παράληψη οι τράπεζες έχουν τεράστια νόμιμα έσοδα κάθε έτος 2,5% επί των εκάστοτε καθυστερουμένων δάνειων που κατά τελευταίο μόνο έτος ανέρχονται σε 2,75 δις ευρώ ( 110 δις κόκκινα δάνεια Χ 2,5% = 2,75 δις)

Κα Εισαγγελεύ, μετά τα ανωτέρω ζητώ να διερευνήσετε εάν διαπράχτηκαν αξιόποινες πράξεις από την παράληψη μέχρι σήμερα να ακυρωθεί ή να τροποποιηθεί η υπ’ αριθμό 2393/15-7-1996 ΠΡΑΞΗ ΔΙΟΙΚΗΤΗ της ΤΡΑΠΕΖΑΣ ΤΗΣ ΕΛΛΑΔΟΣ που όριζε ότι το επιτόκιο υπερημερίας θα ήταν +2,5% του συμβατικού επιτοκίου αφού τα θεμιτά συμβατικά επιτόκια μειώθηκαν από 26% που ήταν την 15-7-1996 σε 2,65% που είναι σήμερα και επίσης εάν είναι νόμιμο σήμερα που η Ελλάδα είναι μέλος της ενιαίας τραπεζικής αγοράς της ευρωζώνης να διατηρούνται επιτόκια υπερημερίας διοικητικώς ορισμένα και εάν η επιβάρυνσης της παράληψης αυτής θα επιβαρύνει αυτόν που έκανε την παράλειψη και όχι τους δανειολήπτες.

,

11

ΕΘΝΙΚΗ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ

Οι Ελληνικές Τράπεζες δανείζοντας σήμερα τις Ελληνικές επιχειρήσεις με το αθέμιτο συμβατικό επιτόκια 9,15% περίπου και στα οποία προσέθεταν επιπλέον και πάνω από 50 περιπτώσεις καταχρηστικών και παράνομων χρεώσεων σύμφωνα με τις επικαλούμενες δικαστικές αποφάσεις έναντι του ποσοστού 2,65% (σχετικό 9) που είναι ο μέσος όρος των επιτοκίων όλων των χωρών της ευρωζώνης ήτοι 3,45 φορές παραπάνω από ότι χρεώνουν τον δικό τους δανειολήπτη – επιχειρηματία οι τράπεζες των υπολοίπων 17 χωρών της ευρωζώνης 2,65 Χ = 3,45= 9,15 ή ποσοστιαία 345% (2,65 Χ 345% = 9,15%) και η διαφορά αυτή διευρυνόταν πολλαπλασιαστικά με τους επανειλημμένους ανατοκισμούς που μεσολαβούσαν καθιστούσαν το σύνολο της Ελληνικής Οικονομίας μη ανταγωνιστική αφού ήταν αδύνατον πλέον οι ελληνικές επιχειρήσεις να ανταγωνιστούν τις αντίστοιχες επιχειρήσεις ομοειδών ειδών στην ενιαία τραπεζική αγορά της ευρωζώνης. Είναι γνωστό ότι η Ελλάδα επιδίωξε να συμμετάσχει στην ενιαία αγορά της ευρωζώνης επειδή ήταν ένα περιβάλλον υγιούς ανταγωνισμού για να μπορούν οι ελληνικές επιχειρήσεις να ανταγωνίζονται επί ίσης όροις τις ανταγωνιστικές επιχειρήσεις των υπολοίπων 17 χωρών. Αυτό το πλεονέκτημα της εθνικής οικονομίας οι τράπεζες το μετέτρεψαν σε μειονέκτημα για τους δικούς τους κερδοσκοπικούς λόγους.

Ενδεικτικά όπως αποδεικνύεται από την σύγκριση δύο ισόποσων επιχειρηματικών δανείων ποσού 100.000 από 1-1-2002 έως 31-12-2015 ( δηλαδή από τότε που δημιουργήθηκε η ευρωζώνη στην οποία συμμετείχε και η Ελλάδα) που το ένα το έχει χορηγήσει Ελληνική Τράπεζα σε έλληνα επιχειρηματία και το άλλο το έχει χορηγήσει τράπεζα της ευρωζώνης σε επιχειρηματία της χώρας της προκύπτουν τα κάτωθι :

Α) Στο δάνειο της Ελληνικής Τράπεζας με τα επιτόκια που χρησιμοποιούσαν οι ελληνικές τράπεζες στο οποίο έχει χρησιμοποιηθεί περίοδος εκτοκισμού 360 ήμερες και έχει προστεθεί και η εισφορά του Ν.128/1975 σε ποσοστό 0,60% δηλαδή έχει επιβαρυνθεί μόνο με 3 από τις πάνω από 50 παράνομες και καταχρηστικές χρεώσεις που επιβάρυναν οι τράπεζες τους λογαριασμούς των δανείων του προκύπτει ότι αυτό την 31-12-2015 έχει υπόλοιπο 443.259,37 ευρώ, δηλαδή έχει επιβαρυνθεί με 343.259,37 ευρώ. ( Δάνειο 100.000 + τόκοι και επιβαρύνσεις 343.259.37 = 443.259,37) (σχετικό 31)

Β) Στο δάνειο από τράπεζα της ευρωζώνης με τον μέσο όρο των επιτοκίων της ευρωζώνης έχει χρησιμοποιηθεί περίοδος εκτοκισμού 365 ήμερες προκύπτει ότι αυτό την 31-12-2015 έχει υπόλοιπο 174.324,16 ευρώ, δηλαδή έχει επιβαρυνθεί με 74.324,16 ευρώ. (σχετικό 32)

Δηλαδή με το δάνειο της η Ελληνική Τράπεζα έχει επιβαρύνει τον έλληνα επιχειρηματία 469% παραπάνω από ότι επιβαρύνθηκε ένας ευρωπαίος επιχειρηματίας για ιδίου ποσού και διάρκειας δανείου. ( 74.324,16 Χ 469% = 343.377).

Κα Εισαγγελεύ, μετά τα ανωτέρω ζητώ να διερευνήσετε εάν οι ελληνικές τράπεζες διέπρατταν αξιόποινες πράξεις στερώντας την εθνική οικονομία της ανταγωνιστικότητας της, καταχωρώντας στους λογαριασμούς των οφειλετών παράνομες και καταχρηστικές χρεώσεις και αθέμιτα επιτόκια, με αποτέλεσμα να επιβαρύνονται οι ελληνικές επιχειρήσεις σε ποσοστό 469% παραπάνω στην διάρκεια του δανείου από τις αντίστοιχες επιχειρήσεις των 17 υπολοίπων χωρών της ευρωζώνης και συνεπώς οι ελληνικές επιχειρήσεις και κατ επέκταση η εθνική οικονομία να αδυνατούν πλήρως να ανταγωνιστούν τις επιχειρήσεις ομοειδών επιχειρήσεων που εδρεύουν σε άλλη χώρα της ευρωζώνης και χρηματοδοτούνται από τράπεζα της χώρας των.

,

12

ΚΑΡΤΕΛ–ΔΕΣΠΟΖΟΥΣΑ ΘΕΣΗ / ΕΝΩΣΗ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ- ΕΓΚΛΗΜΑΤΙΚΗ ΟΡΓΑΝΩΣΗ

Από την βιβλιογραφία προκύπτει ότι Καρτέλ είναι τυπικές ή άτυπες συμφωνίες μεταξύ ενός αριθμού HYPERLINK ολιγοπωλιακών επιχειρήσεων για συνεργασία, προκειμένου να εκμεταλλευθούν και να μοιράσουν την HYPERLINK αγορά, ορίζοντας συνήθως και κοινές HYPERLINK τιμές προϊόντων και συμφωνιών με τους πελάτες των.

Τα καρτέλ θεωρούνται χειρότερη HYPERLINK μορφή αγοράς ακόμα και από το HYPERLINK μονοπώλιο, γιατί δεν δημιουργούνται οικονομίες μεγέθους όπως όταν υπάρχει μία μόνον επιχείρηση.

Η ΣΥΝΘΗΚΗ ΓΙΑ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΥΡΩΠΑΙΚΗΣ ΕΝΩΣΗΣ (ΣΛΕΕ) ΑΝΑΦΕΡΕΙ ΤΟΥΣ ΚΑΝΟΝΕΣ ΠΟΥ ΕΙΝΑΙ ΕΦΑΡΜΟΣΤΕΟΙ ΕΠΙ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ( HYPERLINK ) και αναφέρει στο:

Άρθρο 101

(πρώην άρθρο 81 της ΣΕΚ)

1. Είναι ασυμβίβαστες με την εσωτερική αγορά και απαγορεύονται όλες οι συμφωνίες μεταξύ επιχειρήσεων, όλες οι αποφάσεις ενώσεων επιχειρήσεων και κάθε εναρμονισμένη πρακτική, που δύνανται να επηρεάσουν το εμπόριο μεταξύ κρατών μελών και που έχουν ως αντικείμενο ή ως αποτέλεσμα την παρεμπόδιση, τον περιορισμό ή τη νόθευση του ανταγωνισμού εντός της εσωτερικής αγοράς, και ιδίως εκείνες οι οποίες συνίστανται:

α) στον άμεσο ή έμμεσο καθορισμό των τιμών αγοράς ή πωλήσεως ή άλλων όρων συναλλαγής,·

β) στον περιορισμό ή στον έλεγχο της παραγωγής, της διαθέσεως, της τεχνολογικής αναπτύξεως ή των επενδύσεων,

γ) στην κατανομή των αγορών ή των πηγών εφοδιασμού,

δ) στην εφαρμογή ανίσων όρων επί ισοδυνάμων παροχών, έναντι των εμπορικώς συναλλασσομένων, με αποτέλεσμα να περιέρχονται αυτοί σε μειονεκτική θέση στον ανταγωνισμό,

ε) στην εξάρτηση της συνάψεως συμβάσεων από την αποδοχή, εκ μέρους των συναλλασσομένων, προσθέτων παροχών που εκ φύσεως ή σύμφωνα με τις εμπορικές συνήθειες δεν έχουν σχέση με το αντικείμενο των συμβάσεων αυτών.

2. Οι απαγορευόμενες δυνάμει του παρόντος άρθρου συμφωνίες ή αποφάσεις είναι αυτοδικαίως άκυρες.

3. Οι διατάξεις της παραγράφου 1 δύνανται να κηρυχθούν ανεφάρμοστες:

– σε κάθε συμφωνία ή κατηγορία συμφωνιών μεταξύ επιχειρήσεων,

– σε κάθε απόφαση ή κατηγορία αποφάσεων ενώσεων επιχειρήσεων, και

– σε κάθε εναρμονισμένη πρακτική ή κατηγορία εναρμονισμένων πρακτικών,

η οποία συμβάλλει στη βελτίωση της παραγωγής ή της διανομής των προϊόντων ή στην προώθηση της τεχνικής ή οικονομικής προόδου, εξασφαλίζοντας συγχρόνως στους καταναλωτές δίκαιο τμήμα από το όφελος που προκύπτει, και η οποία:

α) δεν επιβάλλει στις ενδιαφερόμενες επιχειρήσεις περιορισμούς μη απαραίτητους για την επίτευξη των στόχων αυτών· και

β) δεν παρέχει στις επιχειρήσεις αυτές τη δυνατότητα καταργήσεως του ανταγωνισμού επί σημαντικού τμήματος των σχετικών προϊόντων.

Άρθρο 102

(πρώην άρθρο 82 της ΣΕΚ)

Είναι ασυμβίβαστη με την εσωτερική αγορά και απαγορεύεται, κατά το μέτρο που δύναται να επηρεάσει το εμπόριο μεταξύ κρατών μελών, η καταχρηστική εκμετάλλευση από μία ή περισσότερες επιχειρήσεις της δεσπόζουσας θέσης τους εντός της εσωτερικής αγοράς ή σημαντικού τμήματός της.

Η κατάχρηση αυτή δύναται να συνίσταται ιδίως:

α) στην άμεση ή έμμεση επιβολή μη δικαίων τιμών αγοράς ή πωλήσεως ή άλλων όρων συναλλαγής,

β) στον περιορισμό της παραγωγής, της διαθέσεως ή της τεχνολογικής αναπτύξεως επί ζημία των καταναλωτών,

γ) στην εφαρμογή ανίσων όρων επί ισοδυνάμων παροχών έναντι των εμπορικώς συναλλασσομένων, με αποτέλεσμα να περιέρχονται αυτοί σε μειονεκτική θέση στον ανταγωνισμό,

δ) στην εξάρτηση της συνάψεως συμβάσεων από την αποδοχή, εκ μέρους των συναλλασσομένων, προσθέτων παροχών που εκ φύσεως ή σύμφωνα με τις εμπορικές συνήθειες δεν έχουν σχέση με το αντικείμενο των συμβάσεων αυτών.

Επίσης ο νόμος 3959/2011 που είναι ο σχετικός νόμος για τον ανταγωνισμό που ισχύει στην Ελλάδα, στο άρθρο 1 αναφέρει ότι απαγορεύονται όλες οι συμφωνίες και οι εναρμονισμένες πρακτικές μεταξύ των επιχειρήσεων και όλες οι αποφάσεις ενώσεων επιχειρήσεων οι οποίες έχουν ως αποτέλεσμα την παρεμπόδιση ή τον περιορισμό ή την νόθευση του ανταγωνισμού στην ελληνική επικράτεια και ιδίως εκείνες οι οποίες συνίστανται….. στον άμεσο ή έμμεσο καθορισμό των τιμών αγοράς ή πώλησης ή άλλων όρων συναλλαγής. …. Στην εφαρμογή στο εμπόριο άνισων όρων για ισοδύναμες παροχές

Στο άρθρο 2 που αναφέρεται στην καταχρηστική εκμετάλλευση δεσπόζουσας θέσης, αναφέρεται ότι απαγορεύεται η καταχρηστική εκμετάλλευση από μία ή περισσότερες επιχειρήσεις της δεσπόζουσας θέσης στο σύνολο ή μέρος της αγοράς της Ελληνικής επικράτειας.

Η καταχρηστική αυτή εκμετάλλευση μπορεί να συνίσταται ιδίως στην άμεση ή έμμεση επιβολή μη εύλογων τιμών αγοράς ή πώλησης ή άλλων όρων συναλλαγής.

(Κατά γενικό κανόνα, εάν το μερίδιο της αγοράς είναι μικρότερο από 40% -50%, είναι απίθανο να κατέχουν δεσπόζουσα θέση μια ή περισσότερες επιχειρήσεις).

Η ΕΛΛΗΝΙΚΗ ΕΝΩΣΗ ΤΡΑΠΕΖΩΝ συμμετείχε ως διάδικος σε δίκες που είχαν αντικείμενο τους άκυρους Γενικούς Όρους Συναλλαγών (ΓΟΣ) και τις παράνομες και καταχρηστικές χρεώσεις και τα αθέμιτα κατά το υπερβάλλον επιτόκια με τα οποία οι τράπεζες μέλη της χρέωναν τους λογαριασμούς των οφειλετών των διογκώνοντας την οφειλή των που εμφάνιζαν στα βιβλία των ( Α.Π 1219/2001).

Επίσης άσκησε αίτηση ακυρώσεως κατά της από 25 Ιουνίου 2008 Ζ1 – 798 Υπουργικής Απόφασης, ενώπιον του Συμβουλίου της Επικρατείας την οποία το Ανώτατο Δικαστήριο απέρριψε με την υπ’ αριθμ. 1210/2010 απόφασή του αναφέροντας ρητά ότι είναι νόμιμη η απόφαση του Υπουργού Ανάπτυξης που απαγόρευε την αναγραφή συγκεκριμένων όρων συναλλαγών – κριθέντων ήδη ως καταχρηστικών με αμετάκλητες δικαστικές αποφάσεις – σε συμβάσεις που συνάπτουν τα πιστωτικά ιδρύματα με τους καταναλωτές).(σχετικό 33)

Όπως αναφέρει η υπ αριθμό 1219/2001 Απόφαση του Αρείου Πάγου (σχετικό 5) «προσθέτως υπέρ της αναιρεσιβλήτου-αναιρεσείουσας, παρεμβάσα εταιρεία με την επωνυμία “ΕΝΩΣΗ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ“, που…..Στην προκειμένη υπόθεση, η οποία αφορά την αναγνώριση ως καταχρηστικών Γενικών Όρων Συναλλαγών (Γ.Ο.Σ) κατά το αρθρ. 2 παρ. 6 και 7 του Ν. 2251/1994, τους οποίους η τραπεζική εταιρία με την επωνυμία “CΙΤΙΒΑΝΚ Ν.Α” χρησιμοποιεί στα πλαίσια των δραστηριοτήτων της στον τομέα των τραπεζικών εργασιών, η ” ένωση ελληνικών Τραπεζών ” που αποτελεί σωματείο που εδρεύει στην Αθήνα άσκησε με προφορική δήλωση του πληρεξουσίου δικηγόρου της κατά τη συζήτηση της υποθέσεως και επανέλαβε στις εμπροθέσμως κατατεθείσες έγγραφες προτάσεις της πρόσθετη παρέμβαση υπέρ τις αναιρεσείουσας και αναιρεσίβλητης αλλοδαπής τραπεζικής εταιρίας που είναι νόμιμα εγκατεστημένη στην Ελλάδα με την επωνυμία “CITIBANK Ν.Α”. Προς θεμελίωση του εννόμου συμφέροντός της επικαλείται η προσθέτως παρεμβαίνουσα ότι η υπέρ ης η πρόσθετη παρέμβαση τράπεζα αποτελεί μέλος της και ότι η προκειμένη υπόθεση αφορά θέματα κύρους γενικών όρων συναλλαγών που διατυπώνονται ομοιόμορφα σε όλες τις επί μέρους συμβάσεις και των λοιπών τραπεζών – μελών της.

Μετά την ανωτέρω παραδοχή της ΕΝΩΣΗ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ ( σημερινή επωνυμία ΕΛΛΗΝΙΚΗ ΕΝΩΣΗ ΤΡΑΠΕΖΩΝ) φαίνεται ότι:

12.Α) ΚΑΡΤΕΛ – Άρθρο 101: Οι Ελληνικές Τράπεζες που ήταν μέλη της ΕΝΩΣΗΣ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ δημιούργησαν άτυπο καρτέλ τα μέλη του οποίου δεν ήταν υποχρεωμένα να συναντούνται κρυφά ή να ανταλλάσουν κρυφά μηνύματα αλλά όλες οι συμφωνίες των για τις εναρμονισμένες πρακτικές που μπορούσαν να επηρεάσουν το εμπόριο μεταξύ κρατών μελών και οι οποίες μάλιστα πολλές φορές ήταν παράνομες και καταχρηστικές, λαμβανόταν στις συναντήσεις των ως μέλη της ΕΝΩΣΗΣ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ στα γραφεία της Ένωσης . Έτσι:

12.Α.1) Φαίνεται ότι τα μέλη του καρτέλ εναρμόνισαν πλήρως τους Γενικούς Όρους Συναλλαγών (ΓΟΣ) που θα ανέγραφαν στις προδιατυπωμένες συμβάσεις των που θα απεύθυναν σε απεριόριστο αριθμό μελλοντικών δανειοληπτών και με τις όποιες προέβησαν στον άμεσο ή έμμεσο καθορισμό των τιμών πωλήσεως των υπηρεσιών των αλλά και όλων των όρων συναλλαγής αφού με αυτές επέβαλλαν:

12.Α.1.2) πανομοιότυπα στους δανειολήπτες πελάτες των, μη εύλογα, υψηλότητα επιτόκια εκτοκισμού των δανείων που χορηγούσαν, αφού αυτά υπερέβαιναν κατά 18200% περίπου φορές το επιτόκιο αναφοράς της ΕΚΤ που ήταν το ποσοστό που ίδιες δανειζόταν από την Ευρωπαϊκή Κεντρική Τράπεζα ( σήμερα0,05%), και κατά 345% φορές μεγαλύτερα του μέσου όρου των επιτοκίων των άλλων τραπεζών της ευρωζώνης και τα επιτόκια αυτά ήταν ακόμη κατά πολύ υψηλότερα ακόμη και των εξωτραπεζικών επιτοκίων.

12.Α.1.3) Όλες οι συμβάσεις , αναφέρουν πανομοιότυπα τους ίδιους παράνομους τρόπους συναλλαγής όπως την μετακύληση στους δανειολήπτες της ειδικής εισφοράς του Ν 128/75 και του ΕΦΤΕ, τις οποίες μάλιστα όλες τις κεφαλαιοποιούσαν και τις εκτόκιζαν εις βάρος του δανειολήπτη αν και τα κονδύλια αυτά ήταν υποχρέωση των τραπεζών και όχι του δανειολήπτη,

12.Α.1.4) Όλες οι Τράπεζες εκτόκιζαν τα δάνεια των πελατών των με βάση το ημερολογιακό έτος των 360 ημερών και όχι των 365 όπως όριζε ο νόμος κλπ κλπ .

12.Α.2) επέβαλαν στους δανειολήπτες των άνισους όρους (μεγαλύτερο επιτόκιο 345% από το αντίστοιχο επιτόκιο των 17 χωρών της ευρωζώνης , και επιπλέον δε αυτού καταχωρούσαν στους λογαριασμούς των οφειλετών των άκυρων και καταχρηστικών χρεώσεων που διόγκωναν την οφειλή των ) επί ισοδυνάμων παροχών δανείων που λάμβαναν οι επιχειρήσεις των υπολοίπων 17 χωρών της ευρωζώνης , με αποτέλεσμα να περιέρχονται οι ελληνικές επιχειρήσεις σε μειονεκτική θέση αφού οι ήταν πλέον αδύνατο να ανταγωνιστούν τις ομοειδείς επιχειρήσεις των άλλων 18 χωρών της ευρωζώνης

12.Α.3) Όλες οι τράπεζες είχαν όποτε χρειαζόταν την δικαστική υποστήριξη της ΕΝΩΣΗΣ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ η όποια ήταν προσθέτως παρεμβαίνουσα στις δίκες που απειλούταν οι παράνομες και καταχρηστικές χρεώσεις και τα αθέμιτα επιτόκια με το οποία διόγκωναν τους λογαριασμούς των οφειλετών των. ( Α.Π 1219/2001, 1210/2010 Συμβ. Επικρατείας)

12.Β) ΔΕΣΠΟΖΟΥΣΑ ΘΕΣΗ – Άρθρο 102: Οι τράπεζες μέλη που είχε η ΕΛΛΗΝΙΚΗ ΕΝΩΣΗ ΤΡΑΠΕΖΩΝ και οι οποίες είχαν συμφωνήσει μεταξύ τους και από κοινού εφάρμοζαν τις ανωτέρω αναφερόμενες εναρμονισμένες πολιτικές, καλύπτουν σχεδόν το 100% της Ελληνικής Αγοράς και ως εκ τούτου είναι δεδομένο ότι έχουν δεσπόζουσα θέση σε αυτήν , σύμφωνα δε με τις επισυναπτόμενες 124 δικαστικές αποφάσεις έκαναν καταχρηστική εκμετάλλευση της δεσπόζουσας θέσης των και συνεπώς φαίνεται ότι έχει εφαρμογή το άρθρο 102 της ΣΥΝΘΗΚΗΣ ΓΙΑ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΥΡΩΠΑΙΚΗΣ ΕΝΩΣΗΣ.

Με τις ανωτέρω πράξεις φαίνεται ότι τα μέλη του καρτέλ αφ ενός προσπορίζονται παράνομα τεράστια ποσά αφού ο δανειολήπτης πελάτες των είναι αναγκασμένος να υποκύψει, διότι σε όποια τράπεζα και εάν αποτανθεί βρίσκεται αντιμέτωπος με τις ίδιες εναρμονισμένες πολιτικές και αφ΄’ εταίρου καθιστούν το σύνολο της την Ελληνική οικονομία αντιπαραγωγική και μη ανταγωνιστική αφού τα χρηματοοικονομικά της έξοδα των Ελληνικών επιχειρήσεων είναι πολλαπλάσια των χρηματοοικονομικών εξόδων που έχουν άλλες ομοειδείς επιχειρήσεις που δραστηριοποιούνται σε άλλη χώρα της Ευρωπαϊκής Ένωσης.

12.Γ) ΕΓΚΛΗΜΑΤΙΚΗ ΟΡΓΑΝΩΣΗ :

Από τα ανωτέρω φαίνεται ότι η ΕΛΛΗΝΙΚΗ ΕΝΩΣΗ ΤΡΑΠΕΖΩΝ συγκρότησε οργάνωση με διαρκή δράση, συγκροτημένη από όλες τις τράπεζες μέλη της με την οποία επιδίωκαν την διάπραξη περισσότερων κακουργημάτων που προβλέπονται στα Άρθρα: 386 Π.Κ. (περί απάτης), 404 Π.Κ. (περί τοκογλυφίας) κλπ αφού η ίδια ως προσθέτως παρεμβαίνουσα ( Α.Π 1219/2001) δηλώνει ότι «η υπέρ ης η πρόσθετη παρέμβαση τράπεζα αποτελεί μέλος της και ότι η προκειμένη υπόθεση αφορά θέματα κύρους γενικών όρων συναλλαγών που διατυπώνονται ομοιόμορφα σε όλες τις επί μέρους συμβάσεις και των λοιπών τραπεζών – μελών της» και με τους γενικούς αυτούς όρους συναλλαγών φαίνεται από τις προσκομιζόμενες 124 δικαστικές αποφάσεις ότι έχουν διαπραχτεί πλήθος παράνομων πράξεων πολλών δισεκατομμυρίων ευρώ που προσπόρισαν ή αποπειράθηκαν να προσπορίσουν οι ελληνικές τράπεζες μέλη της ΕΝΩΣΗΣ, με αντίστοιχη ζημία της περιούσιας των δανειοληπτών.

12.Γ.1) Φαίνεται ότι αρχηγός της ανωτέρω εγκληματικής οργάνωσης ήταν ο εκάστοτε πρόεδρος της ΕΝΩΣΗΣ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ και μέλη της τα πρόσωπα, τα οποία διοικούσαν τις κρατικές, ιδιωτικές και συνεταιριστικές ελληνικές τράπεζες που ήταν μέλη της ΕΝΩΣΗΣ από το 1975 που άρχισε η ισχύς του νόμο 128/1975 ή άλλως από την ημερομηνία που δεν έχει παραγραφτεί το κάθε αδίκημα, οι Πρόεδροι, οι Διευθύνοντες Σύμβουλοι, τα Διοικητικά Συμβούλια και τα στελέχη των τραπεζών αυτών, που κατάρτισαν πανελλαδικής εμβέλειας σχέδιο εξαπάτησης των δανειοληπτών συγκροτώντας σε δομημένη και με διαρκή δράση ομάδα από τρία (3) ή περισσότερα πρόσωπα (οργάνωση), με τη βοήθεια των νομίμων αντιπροσώπων τους (διευθυντών, υποδιευθυντών, προϊσταμένων χορηγήσεων, στελεχών και υπάλληλων του τμήματος χορηγήσεων κάθε τοπικού υποκαταστήματος κάθε τράπεζας) και η οποίοι εντάχθηκαν ως μέλη στην ανωτέρω δομημένη οργάνωση) και οι οποίοι εργαζόταν εις τα τραπεζικά τους υποκαταστήματα κατά τον χρόνο της κατάρτισης των Δανειακών Συμβάσεων, και κατά τον χρόνο της καταχώρησης στους λογαριασμούς των οφειλετών των παράνομων και καταχρηστικών χρεώσεων και των αθέμιτων επιτοκίων που είχαν ως αποτέλεσμα την διόγκωση των λογαριασμών των οφειλετών , έχοντας έτσι διαμορφώσει, δια μέσου των υπαρχόντων καταστημάτων και υποκαταστημάτων των τραπεζών των και στελέχωσή των, την πανελλαδική – εκτεταμένη υποδομή και την οργανωμένη ετοιμότητά τους, με πρόθεση επανειλημμένης τελέσεως της απάτης των υποψηφίων Δανειοληπτών, και με σκοπό να πορίζονται παράνομα περιουσιακά οφέλη – κέρδη – εισοδήματα υπέρ της τράπεζας ως νομικού προσώπου επιδιώκοντας τη διάπραξη πολλών κακουργημάτων που προβλέπονται στα Άρθρα: 385 Π.Κ (εκβίαση) 386 Π.Κ. (περί απάτης), 404 Π.Κ. (περί τοκογλυφίας) κλπ.

12.Γ.2) Επίσης φαίνεται ότι μικρότερες τράπεζες που δεν ήταν μέλη της ΕΝΩΣΗΣ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ, οι Πρόεδροι, οι Διευθύνοντες Σύμβουλοι, τα Διοικητικά Συμβούλια και τα στελέχη των τραπεζών αυτών ενεργώντας μιμητικά, κατάρτισαν τοπικής εμβέλειας και σε ορισμένες περιπτώσεις πανελλαδικής εμβέλειας σχέδιο εξαπάτησης των δανειοληπτών συγκροτώντας σε δομημένη και με διαρκή δράση ομάδα από τρία (3) ή περισσότερα πρόσωπα (οργάνωση), με τη βοήθεια των νομίμων αντιπροσώπων τους (διευθυντών, υποδιευθυντών, προϊσταμένων χορηγήσεων, στελεχών και υπάλληλων του τμήματος χορηγήσεων κάθε τοπικού υποκαταστήματος κάθε τράπεζας) και η οποίοι εντάχθηκαν ως μέλη στην ανωτέρω δομημένη οργάνωση) και οι οποίοι εργαζόταν εις τα τραπεζικά τους υποκαταστήματα κατά τον χρόνο της κατάρτισης των Δανειακών Συμβάσεων, και κατά τον χρόνο της καταχώρησης στους λογαριασμούς των οφειλετών των παράνομων και καταχρηστικών χρεώσεων και των αθέμιτων επιτοκίων που είχαν ως αποτέλεσμα την διόγκωση των λογαριασμών των οφειλετών , έχοντας έτσι διαμορφώσει, δια μέσου των υπαρχόντων καταστημάτων και υποκαταστημάτων των τραπεζών των και στελέχωσή των, την τοπική ή πανελλαδική – εκτεταμένη υποδομή και την οργανωμένη ετοιμότητά τους, με πρόθεση επανειλημμένης τελέσεως της απάτης των υποψηφίων Δανειοληπτών, και με σκοπό να πορίζονται παράνομα περιουσιακά οφέλη – κέρδη – εισοδήματα υπέρ της τράπεζας ως νομικού προσώπου επιδιώκοντας τη διάπραξη πολλών κακουργημάτων που προβλέπονται στα Άρθρα: 385 Π.Κ (εκβίαση) 386 Π.Κ. (περί απάτης), 404 Π.Κ. (περί τοκογλυφίας) κλπ.

Κα Εισαγγελεύ, μετά τα ανωτέρω ζητώ να διερευνήσετε:

Α) Εάν οι τράπεζες που κατά καιρούς ήταν μέλη της ΕΛΛΗΝΙΚΗΣ ΕΝΩΣΗΣ ΤΡΑΠΕΖΩΝ δημιούργησαν άτυπο καρτέλ και εάν διέπραξαν τις παράνομες πράξεις που απαγορεύονται από το άρθρο 101 της ΣΥΝΘΗΚΗΣ ΓΙΑ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΥΡΩΠΑΙΚΗΣ ΕΝΩΣΗΣ.

Β) Εάν οι τράπεζες που κατά καιρούς ήταν μέλη της ΕΛΛΗΝΙΚΗΣ ΕΝΩΣΗΣ ΤΡΑΠΕΖΩΝ έκαναν καταχρηστική εκμετάλλευση της δεσπόζουσας θέσης που είχαν στην αγορά αφού την κάλυπταν σε ποσοστό σχεδόν 100% και εάν διέπραξαν τις παράνομες πράξεις που απαγορεύονται από το άρθρο 102 της ΣΥΝΘΗΚΗΣ ΓΙΑ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΥΡΩΠΑΙΚΗΣ ΕΝΩΣΗΣ.

Γ) Εάν η ΕΛΛΗΝΙΚΗ ΕΝΩΣΗΣ ΤΡΑΠΕΖΩΝ συγκρότησε εγκληματική οργάνωση με διαρκή δράση, συγκροτημένη από όλες τις τράπεζες μέλη της με την οποία επιδίωκαν την διάπραξη περισσότερων κακουργημάτων ως αναφέρω ανωτέρω αναλυτικά στην παράγραφο 12.Γ.1.

Δ) Εάν οι τράπεζες που δεν ήταν μέλη της ΕΛΛΗΝΙΚΗΣ ΕΝΩΣΗΣ ΤΡΑΠΕΖΩΝ συγκρότησαν εγκληματική οργάνωση με διαρκή δράση, συγκροτημένη από τους Πρόεδρους, Διευθύνοντες Σύμβουλους, τα Διοικητικά Συμβούλια και τα στελέχη των τραπεζών αυτών, με τη βοήθεια των νομίμων αντιπροσώπων τους (διευθυντών, υποδιευθυντών, προϊσταμένων χορηγήσεων, στελεχών και υπάλληλων του τμήματος χορηγήσεων κάθε τοπικού υποκαταστήματος κάθε τράπεζας) και οι οποίοι εντάχθηκαν ως μέλη στην ανωτέρω δομημένη οργάνωση και οι οποίοι εργαζόταν εις τα τραπεζικά τους υποκαταστήματα κατά τον χρόνο της κατάρτισης των Δανειακών Συμβάσεων, με την οποία οργάνωση επιδίωκαν την διάπραξη περισσότερων κακουργημάτων ως αναφέρω ανωτέρω αναλυτικά στην παράγραφο 12.Γ.2.

,

13

ΤΕΙΡΕΣΙΑΣ

Οι ελληνικές τράπεζες από το έτος 1980 περίπου και μετά, άρχισαν να συγκεντρώνουν στοιχεία οικονομικής συμπεριφοράς των οφειλετών των χωρίς καμία ενημέρωση και συναίνεση από αυτούς, και σε κάθε δε φάση της επιχειρηματικής δραστηριότητος του ατόμου ή του νομικού προσώπου ενημέρωναν την Ένωση Ελληνικών Τραπεζών η οποία τηρούσε και επεξεργαζόταν τα προσωπικά και οικονομικά αυτά στοιχεία και τα οποία μετά την επεξεργασία τους τα διαμοίραζε κάθε μήνα σε όλα τα υποκαταστήματα των τραπεζών σε μορφή μικροφίλμ.

Από το Σεπτέμβριο του 1997 που ιδρύθηκε η εταιρία ΤΕΙΡΕΣΙΑΣ ΑΕ έως και το 2004 οι Τράπεζες συνέχισαν να συγκεντρώνουν στοιχεία οικονομικής συμπεριφοράς των οφειλετών των χωρίς καμία ενημέρωση και συναίνεση από αυτούς, και σε κάθε δε φάση της επιχειρηματικής δραστηριότητος του ατόμου ή του νομικού προσώπου ενημέρωναν την εταιρεία ΤΕΙΡΕΣΙΑΣ Α.Ε η οποία τηρούσε και επεξεργαζόταν τα προσωπικά και οικονομικά αυτά δεδομένα και τα οποία μετά την επεξεργασία τους τα διέθεταν on line σε κάθε υποκατάστημα τράπεζας.

Από το 2004 μέχρι και σήμερα οι τράπεζες έχουν συμπεριλάβει στις προδιατυπωμένες συμβάσεις των που προορίζονται για απεριόριστο αριθμό μελλοντικών δανειοληπτών Γενικό Όρο Συναλλαγών (ΓΟΣ) (σχετικό 34) στις οποίες ενδεικτικά αναφέρουν ότι:

Κάθε δανειολήπτης και εγγυητής συναινεί ρητά στη διαβίβαση προς επεξεργασία κατά την έννοια του Ν 2472/1997, όπως ισχύει, των προσωπικών του δεδομένων, σε διατραπεζικό αρχείο δεδομένων οικονομικής συμπεριφοράς για την προστασία της πίστης και την εξυγίανση των συναλλαγών, ως και στην διάθεση της σχετικής πληροφόρησης στο τραπεζικό σύστημα με αποδέκτες μόνο πιστωτικά και χρηματοοικονομικά ιδρύματα. Κάθε ανάκληση της παρούσας συναίνεσης πρέπει να απευθύνεται έγγραφα στην υπεύθυνο της εν λόγω επεξεργασίας και διάθεσης των άνω δεδομένων «ΤΕΙΡΕΣΙΑΣ Α.Ε.» (οδός Αλαμάνας αριθ. 2, 151 25 Αμαρούσιον Αττικής)

Σε άλλες τράπεζες υπήρχε σημείο που ο δανειολήπτης υποτίθεται ότι θα το τσεκάριζε εάν δεν συναινούσε το οποίο όμως ήταν ήδη προτσεκαρισμένο από τις τράπεζες και ο δανειολήπτης ούτε ερωτάτο.

Οι αρμόδιοι υπάλληλοι της τράπεζας παρίσταναν ψευδώς κατά την διαδικασία της υπογραφής της σύμβασης με το δανειολήπτη ότι τα αναγραφόμενα στην προδιατυπωμένη σύμβαση πίστωσης που είχε ετοιμάσει η Ελληνική Ένωση Τραπεζών ( βλ. ΑΠ 1219/2001) και προοριζόταν για απροσδιόριστο αριθμό μελλοντικών δανειοληπτών που θα συμβαλλόταν με την τράπεζα ήταν αυτά που όριζε ο νόμος με αποτέλεσμα να πείθουν τον αντισυμβαλλόμενο δανειολήπτη να υπογράφει την σύμβαση και να συναινεί έτσι εξαπατηθείς την διαβίβαση προς επεξεργασία των προσωπικών του δεδομένων από την εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ.

Σε περίπτωση δε που ο δανειοδοτούμενος έφερνε αντιρρήσεις ως προς το θέμα της επεξεργασίας των προσωπικών του στοιχείων από την ΤΕΙΡΕΣΙΑΣ ΑΕ οι αρμόδιοι υπάλληλοι της τράπεζας τον πληροφορούσαν ότι αποδέκτες των δεδομένων των θα ήταν μόνο πιστωτικά και χρηματοοικονομικά ιδρύματα και όχι ο οποιανδήποτε τρίτος που πιθανόν να ήταν και ανταγωνιστές του ή να ήταν σε διένεξη και εάν ο δανειοδοτούμενος δεν πειθόταν του δήλωναν ότι δεν θα μπορούσαν να προχωρήσουν στην χορήγηση του δανείου του εάν δεν συναινούσε στην διαβίβαση και επεξεργασία των προσωπικών του δεδομένων από την εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ και έτσι εκβιαζόμενος ο δανειολήπτης συναινούσε.

Απόδειξη ότι οι τράπεζες εξασφάλιζαν την συναίνεση των δανειοληπτών και των εγγυητών στην διαβίβαση και επεξεργασία των προσωπικών των στοιχείων από την εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ με αυτούς τους αθέμιτους και παράνομους τρόπους είναι όπως σίγουρα θα διαπιστωθεί από την εισαγγελική έρευνα ότι από τα 3.000.000 περίπου δάνεια που έχουν χορηγηθεί , ούτε ένα δάνειο δεν έχει χορηγηθεί χωρίς οι δανειολήπτες και οι εγγυητές να μην έχουν συναινέσει στην διαβίβαση και επεξεργασία των προσωπικών των δεδομένων από την ΤΕΙΡΕΣΙΑΣ ΑΕ με το έγγραφο της σύμβασης ή με άλλο έγγραφο τους όπως κατά την κοινή λογική θα συνέβαινε αφού ήταν αδύνατον τα πάνω από 3.000.000 άτομα που συνεβλήθηκαν με τις τράπεζες και τα δεδομένα τους βρίσκονται σήμερα στον ΤΕΙΡΕΣΙΑ ΑΕ να είχαν την ίδια άποψη και να συναινούσαν αυτοβούλως και ούτε ένα να μην είχε αντίθετη άποψη.

Επίσης είναι αυτονόητο και αντίκειται στην κοινή λογική ότι εάν οι υπάλληλοι της τράπεζας κατά την υπογραφή της σύμβασης δεν εκβίαζαν με την απειλή της μη χορηγήσεως του δανείου τους και δεν εξαπατούσαν τους δανειολήπτες αποκρύπτοντας, δολίως της αλήθεια ότι δηλαδή τα προσωπικά και οικονομικά τους δεδομένα θα γινόταν εμπόρευμα χωρίς κόστος στην εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ και ο οποίος στην συνέχεια θα τα πουλούσε με τίμημα σε τρίτους ΘΑ ΗΤΑΝ ΑΔΥΝΑΤΟ όλα τα εκατομμύρια των δανειοληπτών να συναινούσαν χωρίς εξαίρεση, εις βάρος των προσωπικών και οικονομικών συμφερόντων των στην δωρεάν διαβίβαση και επεξεργασία των δεδομένων των από την ΤΕΙΡΕΣΙΑΣ ΑΕ αφού η εταιρεία αυτή θα έβγαζε από την εμπορία των προσωπικών των δεδομένων τεράστια κέρδη, ενώ οι δανειολήπτες αφενός δεν θα λάμβαναν τίποτα και αφετέρου θα διακινδύνευαν τα προσωπικά και οικονομικά τους δεδομένα να ερχόταν στην κατοχή ανταγωνιστών των ή ακόμη και σε άτομα που τυχόν βρισκόταν σε δικαστική διένεξη

Ο δόλος δε των τραπεζών αποδεικνύεται επίσης από το γεγονός ότι στην σύμβαση ή στο ανεξάρτητο έγγραφο που ο δανειολήπτης φαινόταν να συναινεί στην συλλογή , επεξεργασία και διανομή των προσωπικών του δεδομένων και των δεδομένων της οικονομικής συμπεριφοράς του, του γνωστοποιούσαν κατά την υπογραφή της σύμβασης ( σχετικό 34) ότι «Κάθε ανάκληση της παρούσας συναίνεσης πρέπει να απευθύνεται έγγραφα στην υπεύθυνο της εν λόγω επεξεργασίας και διάθεσης των άνω δεδομένων «ΤΕΙΡΕΣΙΑΣ Α.Ε.» (οδός Αλαμάνας αριθ. 2, 151 25 Αμαρούσιον Αττικής). Από τα ανωτέρω προκύπτει ότι ενώ για την ανάκληση οι τράπεζες καθόρισαν και καθοδηγούν τον δανειολήπτη να στείλει μόνος του επιστολή κατ’ ευθείαν στον ΤΕΙΡΕΣΙΑ που είναι η σωστή ανεπηρέαστη και μη αμφισβητήσιμη γνησία έκφραση της βουλήσεως του, για την συναίνεση του δεν ακλουθούν την ίδια μέθοδο δηλαδή να στείλει μόνος του ΕΑΝ ΘΕΛΕΙ επιστολή στον ΤΕΙΡΕΣΙΑ ΑΕ ΜΕΤΑ ΤΗΝ ΧΟΡΗΓΗΣΗ του κάθε δανείου και να συναινεί στην συλλογή- επεξεργασία και διανομή των προσωπικών του στοιχείων που θα αποτελούσε και την αναμφισβήτητη έκφραση της βουλήσεως του αλλά ακολουθούν άλλη μέθοδο και παίρνουν την συναίνεση του δανειολήπτη μέσα από την σύμβαση ή με άλλο έγγραφο κατά την σύναψη της σύμβασης με μοναδικό σκοπό όπως φαίνεται να έχουν την δυνατότητα να τον εξαπατήσουν ή και να τον εκβιάσουν ότι σε περίπτωση μη συναίνεσης του δεν θα προχωρήσουν στην χορήγηση του δανείου του που το είχε ανάγκη.

Τα ανωτέρω αποδεικνύονται και από την υπ’ αριθμό 147/2004 Απόφαση του Εφετείου Αθηνών ( σχετικό 61) η όποια αναφέρεται και στον τρόπο λήψεως της « συναίνεσης» των δανειοληπτών και τελικά αναγνωρίζει ότι ο συγκεκριμένος ΓΟΣ είναι άκυρος και απαγορεύει στην εναγομένη να επεξεργάζεται δεδομένα προσωπικού χαρακτήρα των καταναλωτών με τη μορφή Γ.Ο.Σ. αναφέροντας σχετικά ότι :

Προς τούτο συμβάλλεται με τους τρίτους καταναλωτές και συνάπτει αντίστοιχες συμβάσεις. Στις συμβάσεις αυτές περιλαμβάνονται έντυποι όροι συναλλαγών, που έχουν προδιατυπωθεί από την εναγομένη και ισχύουν ομοιόμορφα για απροσδιόριστο αριθμό καταναλωτών. Οι καταναλωτές παραπέμπονται να ενημερωθούν στους ίδιους αυτούς όρους και είναι υποχρεωμένοι, εάν επιθυμούν τη σύναψη συμβάσεως με την εναγομένη για την παροχή πιστώσεων, να αποδεχθούν το περιεχόμενο και τους όρους της συμβάσεως, χωρίς δυνατότητα άλλης ατομικής διαπραγμάτευσης. Οι ίδιοι αυτοί όροι περιέχονται και στις έντυπες αιτήσεις που η εναγομένη χορηγεί και τις οποίες οι καταναλωτές υποβάλουν για την κατάρτιση της σύμβασης. Εντεύθεν παρέπεται ότι παραβιάζεται το άρθρο 5 παρ. 1 του Συντάγματος που καθιερώνει την ατομική ελευθερία του ατόμου, όψη της οποίας είναι και η δυνατότητα καθενός να επιλέγει ελεύθερα τη διαμόρφωση του περιεχομένου και των όρων της σύμβασης, ελευθερία που αναγνωρίζεται και από τη διάταξη του άρθρου 361 του ΑΚ (ΑΠ 547/2001 Ελ.Δνη 43.1061, ΑΠ 105/1997 Ελ.Δνη 39.128, ΑΠ 167/1998 Ελ.Δνη 39.856). Περαιτέρω συνέπεια είναι ότι η εγκυρότητα των ως άνω όρων ελέγχονται με βάση τις διατάξεις του άρθρου 2 του ν. 2251/1994, που αποτελεί εξειδίκευση του βασικού κανόνα του άρθρου 281 του ΑΚ για την απαγόρευση καταχρηστικής ασκήσεως ενός δικαιώματος ή χρήσεως ενός θεσμού (της συμβατικής ελευθερίας) σε συνδυασμό με το άρθρο 174 του ΑΚ. Η εναγομένη ειδικότερα κατά τη σύναψη συμβάσεων με το ευρύ καταναλωτικό κοινό για τη χορήγηση πιστωτικής κάρτας και δανείου, καταναλωτικού ή στεγαστικού, που διέπονται αντίστοιχα από τις διατάξεις περί εντολής και δανείου, υποβάλλει σ’ αυτό τους κάτωθι όρους, που αυτή έχει εκ των προτέρων διατυπώσει, ήτοι: (…). Όπως προαναφέρθηκε οι όροι αυτοί (ρήτρες) είναι διατυπωμένοι εκ των προτέρων και ο καταναλωτής είναι υποχρεωμένος, πιεζόμενος από την ανάγκη λήψεως της παροχής της εναγομένης, να αποδεχθεί τους όρους αυτούς ή να μην τους αποδεχθεί, αλλά τότε δεν θα λάβει την παροχή και δεν θα ικανοποιήσει την βιοτική ανάγκη του στην οποία απέβλεπε με την σύμβαση. Έτσι επέρχεται περιορισμός του δικαιώματος της συμβατικής ελευθερίας του και κατ’ ακολουθία της συμβατικής ισορροπίας. Η φερόμενη στους ανωτέρω όρους ως παρεχόμενη “συγκατάθεση” του καταναλωτή, υποκειμένου προσωπικών δεδομένων, προς επεξεργασία δεδομένων του, αφενός μεν δεν είναι ειδική, αφού ο καταναλωτής δεν έχει προηγουμένως ενημερωθεί και αφετέρου δεν είναι ελεύθερη. Η αναφερόμενη στην αρχή της αίτησης ή της σύμβασης προσταγή “Διαβάστε προσεκτικά και υπογράψτε” δεν αρκεί γιατί δεν αναπληρώνει την απαιτούμενη, κατά το άρθρο 2 περ. ια’ του νόμου 2472/1997 ενημέρωση προς συγκατάθεση. Επομένως καθένας από τους ανωτέρω όρους που περιλαμβάνει την συγκατάθεση του καταναλωτή προς επεξεργασία προσωπικών δεδομένων δεν είναι σύμφωνος προς τη διάταξη αυτή. Έτσι, ο Ι όρος για την έκδοση πιστωτικής κάρτας με τον οποίο παρέχεται, κατά τα ανωτέρω, η συγκατάθεση του καταναλωτή στην εναγομένη τράπεζα προς επεξεργασία δεδομένων προσωπικού χαρακτήρα είναι παράνομος, αλλά στο μέτρο μόνο, που η επεξεργασία γίνεται προς άλλους εκτός της εκτέλεσης της σύμβασης σκοπούς. Η επεξεργασία δεδομένων προσωπικού χαρακτήρα για την εκτέλεση της σύμβασης επιτρέπεται, κατά το άρθρο 5 παρ. 2α του ν. 2472/1997, χωρίς τη συγκατάθεση του υποκειμένου, σημείο ως προς το οποίο δεν προσβάλλεται ο όρος αυτός από την ενάγουσα, η οποία, κατά τούτο, τον αποδέχεται. Περαιτέρω, εφόσον η συγκατάθεση του υποκειμένου έχει το στίγμα της παρανομίας, επειδή δεν έχει δοθεί ελεύθερα και ύστερα από την ενημέρωση του υποκειμένου, κάθε επεξεργασία εκ μέρους της τράπεζας ή τρίτου, που στηρίζεται στη συγκατάθεση αυτή, είναι παράνομη. Επίσης παράνομη, ως αντικείμενη στο άρθρο 9 παρ. 1β’ του ν. 2472/1997, είναι η διαβίβαση των δεδομένων σε τρίτους “Επιχειρήσεις που βρίσκονται σε χώρες εκτός της Ευρωπαϊκής Ένωσης”, χωρίς την άδεια της Αρχής Προστασίας Δεδομένων Προσωπικού Χαρακτήρα, ενώ η ίδια διαβίβαση σε χώρες που ανήκουν στην Ευρωπαϊκή Ένωση, είτε γίνεται με τη συγκατάθεση του υποκειμένου είτε όχι, δεν είναι παράνομη, αποτελεί ανακοίνωση, κατά το άρθρο 11 παρ. 3 του ν. 2472/1997, που επιβάλλει την προηγούμενη ενημέρωση του υποκειμένου. Ούτε η ενδεικτική απαρίθμηση των τρίτων τους οποίους η εναγομένη δεν γνωρίζει κατά την κατάρτιση της συμβάσεως είναι παράνομη, η γνωστοποίηση των οποίων πάντως πρέπει να γίνει κατά τα αμέσως προηγηθέντα……. Αναφορικά με τον II Γ.Ο.Σ. και ειδικότερα τον όρο 13 παρατηρείται ότι με αυτόν εξουσιοδοτείται η εναγομένη να γνωστοποιεί τη διεύθυνση του καταναλωτή και τα στοιχεία του σε επιχειρήσεις που επιθυμούν να αποστείλουν διαφημιστικά φυλλάδια. Η εξουσιοδότηση, καθώς και η στον ίδιο όρο συναίνεση του για την παροχή πληροφοριών σε χρηματοπιστωτικά ιδρύματα, αναφορικά με την περιουσιακή του κατάσταση, προφανώς για τον προσδιορισμό της πιστωληπτικής του ικανότητας και την προστασία των συναλλαγών, δεν έχουν την έννοια της “συγκατάθεσης” του άρθρου 2 περ. 1α’ του ν. 2472/1997, αλλά της ανακοινώσεως προς τρίτους για την οποία επιβάλλεται, κατά τις ανωτέρω παραδοχές, η προηγούμενη ενημέρωση του υποκειμένου, ή, εν πάση περιπτώσει, της συναίνεσης, κατά τα άρθρα 9 παρ. 10 και 4 παρ. 6 του ν. 2251/1994. Ο ίδιος, όμως, όρος, κατά το τρίτο σκέλος του, που αναφέρεται στο δικαίωμα της εναγομένης προς επεξεργασία των δεδομένων προσωπικού χαρακτήρα, χωρίς την κατά τα άνω “συγκατάθεση”, τη γνωστοποίηση του δικαιώματος πρόσβασης, τη γνωστοποίηση της ταυτότητας του υπευθύνου της επεξεργασίας, του εκπροσώπου του, του αριθμού τηλεφώνου τους και την ύπαρξη δικαιώματος αντίρρησης είναι παράνομος. Ο III Γ.Ο.Σ. αναφέρεται σε αίτηση του ενδιαφερομένου καταναλωτή και την κατάρτιση συμβάσεως προς έκδοση κάρτας Euroline, η οποία αποτελεί πιστωτική κάρτα και προσωπικό καταναλωτικό δάνειο. Ο IV Γ.Ο.Σ. αναφέρεται σε συμβάσεις χορήγησης προσωπικού δανείου και κάρτας Eurobank visa και αντίστοιχου δανείου και κάρτας Eurobank Mastercard. Αμφότεροι οι όροι αυτοί περιέχουν τις προαναφερθείσες πλημμέλειες που έχουν και οι προηγούμενοι. Επομένως και οι εν λόγω όροι κατά το μέρος αυτό είναι παράνομοι. …… Τέλος, η εναγομένη ισχυρίζεται ότι το ύψος του αιτουμένου ποσού της αγωγής για χρηματική ικανοποίηση άγει σε πλουτισμό της ενάγουσας και επομένως ασκείται καταχρηστικά. Το ύψος, όμως, της χρηματικής ικανοποιήσεως, η οποία, κατά τα αναπτυχθέντα στη μείζονα σκέψη, έχει κυρωτικό χαρακτήρα, προσδιορίζεται από το δικαστήριο μετ’ εκτίμηση των περιστατικών που ενδεικτικά απαριθμούνται στο άρθρο 10 παρ. 9β’ του ν. 2251/1994, ώστε ο εκ μέρους της ενάγουσας προσδιορισμός της σε μεγάλο ποσό δεν μπορεί να καταστήσει το σχετικό αίτημα καταχρηστικό. Με τα δεδομένα αυτά οι ανωτέρω όροι, κατά τις γινόμενες για τον καθένα διακρίσεις απαγορεύονται, σύμφωνα με τα άρθρα 174, 281 του ΑΚ και 6 παρ. 2 του ν. 2251/1994 και είναι άκυροι. Επομένως, πρέπει να αναγνωρισθεί ότι οι ανωτέρω Γ.Ο.Σ., κατά την έκταση που προσδιορίστηκε ως άνω, είναι άκυροι. Επίσης πρέπει να απαγορευθεί στην εναγομένη να επεξεργάζεται δεδομένα προσωπικού χαρακτήρα των καταναλωτών, κατά την ίδια ως άνω έκταση και να απειληθεί εναντίον της εναγομένης για την περίπτωση παραβάσεως της υποχρεώσεως της αυτής χρηματική ποινή 5.000,00 ευρώ………..

Για τους λόγους αυτούς……….

Αναγνωρίζει ότι οι Γενικοί Όροι Συναλλαγών (Γ.Ο.Σ.), που περιέχονται στις συμβάσεις τις οποίες η εναγομένη συνάπτει με τους καταναλωτές για τη χορήγηση πιστωτικών καρτών Eurobank visa, Eurobank Mastercard και Euroline, καθώς και δανείων, καταναλωτικών ή στεγαστικών, είναι άκυροι, κατά την αναφερόμενη στο σκεπτικό έκταση.

Απαγορεύει στην εναγομένη να επεξεργάζεται δεδομένα προσωπικού χαρακτήρα των καταναλωτών με τη μορφή Γ.Ο.Σ. κατά τα αναφερόμενα στο σκεπτικό.

Απειλεί εναντίον της εναγομένης χρηματική ποινή πέντε χιλιάδων (5.000,00) ευρώ για την περίπτωση παραβάσεως της προηγούμενης διατάξεως.

Αναγνωρίζει ότι η εναγομένη υποχρεούται να καταβάλει στην ενάγουσα τριάντα χιλιάδες (30.000,00) ευρώ.

Όπως αναγραφόταν στην σύμβαση η διαβίβαση και η επεξεργασία των προσωπικών δεδομένων των δανειοληπτών από την ΤΕΙΡΕΣΙΑΣ Α.Ε γινόταν σύμφωνα με το Ν 2472/1997 .

Ο νόμος 2472/1997 αναφέρει (σχετικό 35) :

Στο άρθρο 4 παρ. 1, στοιχ.: «τα δεδομένα πρέπει να συλλέγονται κατά τρόπο θεμιτό και νόμιμο για καθορισμένους, σαφείς και νόμιμους σκοπούς και να υφίστανται θεμιτή και νόμιμη επεξεργασία ενόψει των σκοπών αυτών».

Στο άρθρο 4 παρ 2 : Η τήρηση της διατάξεως της προηγούμενης παραγράφου βαρύνει τον υπεύθυνο επεξεργασίας. Δεδομένα προσωπικού χαρακτήρα που έχουν συλλεχθεί ή υφίστανται επεξεργασία, κατά παράβαση της προηγούμενης παραγράφου καταστρέφονται με ευθύνη του υπεύθυνου επεξεργασίας. Η αρχή αν εξακριβώσει αυτεπαγγέλτως ή μετά από σχετική καταγγελία παράβαση των διατάξεων της προηγούμενης παραγράφου επιβάλει την διακοπή της συλλογής ή της επεξεργασίας και την καταστροφή των δεδομένων προσωπικού χαρακτήρα που έχουν ήδη συλλεγεί η τύχη επεξεργασίας.

Στο άρθρο 7- επεξεργασία ευαίσθητων δεδομένων.

Απαγορεύεται η συλλογή και η επεξεργασία ευαίσθητων δεδομένων.

Κατ’ εξαίρεση επιτρέπεται η συλλογή και η επεξεργασία ευαίσθητων δεδομένων καθώς και την ίδρυση και λειτουργία σχετικού αρχείου ύστερα από άδεια της αρχής όταν συντρέχουν μία ή περισσότερες από τις ακόλουθες προϋποθέσεις.

Α) Το υποκείμενο έδωσε τη γραπτή συγκατάθεση του εκτός εάν η συγκατάθεση έχει αποσπασθεί με τρόπο που αντίκειται στον νόμο ή τα χρηστά ήθη.

Έχοντας εξασφαλίσει όπως φαίνεται με τους ανωτέρω αθέμιτους και παράνομους τρόπους οι τράπεζες την συναίνεση των δανειοληπτών και εγγυητών δημιούργησαν ένα τεράστιο αρχείο το όποιο σύμφωνα με την ειδησεογραφία περιλαμβάνει πάνω από 3.500.000 άτομα με μηδέν κόστος. Δηλαδή ενώ η αγορά του εμπορεύματος σε κάθε εταιρεία κόστιζε πάρα πολλά χρήματα για την εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ το κόστος αυτό ήταν μηδέν, αφού το εμπόρευμα της ήταν η «πληροφορία» την οποία όμως την αποκτούσε δωρεάν.

Στην πραγματικότητα ο ΤΕΙΡΕΣΙΑΣ ΑΕ έλλειψη αυστηρού νομοθετικού πλαισίου που να καλύπτει τις δραστηριότητες του , αντί να πληρώσει τεράστιο ποσό χρημάτων για την δημιουργία τέτοιου αρχείου χρησιμοποίησε τα προσωπικά δεδομένα των δανειοληπτών τα οποία του διαβιβαζόταν δωρεάν ως ένα πολύ μεγάλο εργαλείο Marketing εξεύρεσης νέων φερέγγυων πελατών για τις ίδιες τις τράπεζες αφού όλες είχαν πλέον ανεξέλεγκτη πρόσβαση στο αρχείο αυτό και το χρησιμοποίησαν για εξεύρεση νέων πελατών σε κερδοφόρες δραστηριότητες των . Έτσι ήταν συνηθέστατο φαινόμενο στα χρόνια πριν το μνημόνιο, οι τράπεζες να στέλνουν πιστωτικές κάρτες στα σπίτια φερέγγυων ατόμων που δεν ήταν πελάτες των ή εκπρόσωποι των να επισκέπτονται φερέγγυες επιχειρήσεις που δεν ήταν πελάτες των και τους οποίους είχαν στοχοποιήσει από την έρευνα των προσωπικών των δεδομένων που είχε επεξεργαστεί ο ΤΕΙΡΕΣΙΑΣ και να τους πληροφορούν ότι μπορούσαν να τις χρηματοδοτήσουν, αποκομίζοντας τεράστια κέρδη από αυτές τις νέες συνεργασίες.

Ενώ όπως φαίνεται οι εξαπατηθέντες ή εκβιαζόμενοι δανειολήπτες είχαν συναινέσει στην δωρεάν διαβίβαση και επεξεργασία των προσωπικών των δεδομένων των από τον ΤΕΙΡΕΣΙΑ Α.Ε με την έγγραφη προϋπόθεση ότι αποδέκτες θα ήταν μόνο πιστωτικά και χρηματοοικονομικά ιδρύματα ο ΤΕΙΡΕΣΙΑΣ ΑΕ άρχισε να εμπορεύεται σε τρίτους τα προσωπικά δεδομένα των πελατών των εν άγνοια και χωρίς την συναίνεση των όπως αποδεικνύεται από την υπ’ αριθμό 185/2014 Απόφαση της Αρχής Προστασίας Δεδομένων προσωπικού Χαρακτήρα και η οποία του επέβαλε πρόστιμο 75.000 ευρώ για την παρανομία του αυτή. (σχετικό 36).

Εκτός της ανωτέρω εμπορίας των προσωπικών δεδομένων των δανειοληπτών κατ’ ευθείαν από το site της ΤΕΙΡΕΣΙΑΣ ΑΕ, ( σχετικό 37) όπως προκύπτει από τον τύπο και αναρτήσεις στο internet υπήρχε άμεση διασύνδεση της ηγεσίας του ΤΕΙΡΕΣΙΑ ΑΕ με εισπρακτικές εταιρείες (σχετικό 38- 39) ( HYPERLINK) και πλειστηριασμούς ακινήτων δανειοληπτών που είχαν εξαπατηθεί ή εκβιαστεί να συναινέσουν στην διαβίβαση και επεξεργασία των προσωπικών των δεδομένων κατά την υπογραφή της σύμβασης δανείου.

Σημειώνεται επίσης ότι σύμφωνα με το καταστατικό ίδρυσης της εταιρείας ΤΕΙΡΕΣΙΑΣ ΑΕ που είναι δημοσιευμένο στο ΦΕΚ 6322/3-9-1997 (σχετικό 40) σκοπός της εταιρείας είναι : Η ανάπτυξης , λειτουργία και διαχείριση πληροφοριακών συστημάτων τα οποία αποσκοπούν αα) Στην προαγωγή και την προστασία του θεσμού της πίστης και την εξυγίανση των οικονομικών συναλλαγών….. . και συνεπώς με αυτόν το σκοπό δηλώθηκε σαν εταιρεία στο επιμελητήριο και στην αρμόδια Δ.Ο.Υ και θεώρησε τα βιβλία του για την ενάσκηση των επαγγελματικών δραστηριοτήτων του. Ο ανωτέρω σκοπός όμως είναι τελείως διαφορετικός από την πραγματική δραστηριότητα του που ήταν η συλλογή , διαβίβαση και επεξεργασία προσωπικών δεδομένων και των δεδομένων της οικονομικής συμπεριφοράς για επιχειρήσεις και ιδιώτες συνεπώς γεννούνται εύλογα ερωτηματικά πως νομιμοποιείται ο ΤΕΙΡΕΣΙΑΣ ΑΕ από το Σεπτέμβριο 1997 που ιδρύθηκε να κάνει νόμιμα τις πραγματικές δραστηριότητες που κάνει.

13.1.1) Κα Εισαγγελεύ, μετά τα ανωτέρω ζητώ να διερευνήσετε εάν όπως φαίνεται ο εκάστοτε πρόεδρος του Δ.Σ της εταιρείας ΤΡΑΠΕΖΙΚΑ ΣΥΣΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ με τον διακριτικό τίτλο ΤΕΙΡΕΣΙΑΣ ΑΕ, τα πρόσωπα, τα στελέχη της ανωτέρω εταιρείας και οι Πρόεδροι, οι Διευθύνοντες Σύμβουλοι, τα Διοικητικά Συμβούλια και τα στελέχη των τραπεζών που ήταν ή είναι μέτοχοι της ανωτέρω εταιρείας , ως και οι Πρόεδροι, οι Διευθύνοντες Σύμβουλοι, τα Διοικητικά Συμβούλια και τα στελέχη των τραπεζών που δεν ήταν μεν μέτοχοι στην ανωτέρω εταιρεία αλλά συμμετείχαν στην διαβίβαση των προσωπικών δεδομένων των πελατών των και είχαν πρόσβαση να λαμβάνουν και να διαχειρίζονται on line τα επεξεργασμένα στοιχεία του αρχείου της εταιρείας ΤΕΙΡΕΣΙΑΣ ΑΕ, με τη βοήθεια και των νομίμων αντιπροσώπων τους (διευθυντών, υποδιευθυντών, προϊσταμένων χορηγήσεων, στελεχών και υπάλληλων του τμήματος χορηγήσεων κάθε τοπικού υποκαταστήματος κάθε τράπεζας) κατάρτισαν πανελλαδικής εμβέλειας σχέδιο εξαπάτησης των δανειοληπτών και εγγυητών συγκροτώντας σε δομημένη και με διαρκή δράση ομάδα από περισσότερα των 3 προσώπων (οργάνωση). Εάν συγκροτήθηκε η οργάνωση αυτή, φαίνεται ότι πραγματικός σκοπός της ήταν ότι αφού εξαπατηθούν ή εκβιαστούν οι δανειολήπτες και οι εγγυητές να συναινέσουν στην ΔΩΡΕΑΝ διαβίβαση και επεξεργασία των προσωπικών των δεδομένων και της οικονομικής συμπεριφοράς των ιδίων και των εταιρειών των στην εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ, η οποία στην συνέχεια συγκεντρώνοντας τα προσωπικά αυτά δεδομένα και τα δεδομένα της οικονομικής των συμπεριφοράς θα δημιουργήσει και θα επεξεργαστεί ένα τεράστιο αρχείο με προσωπικά δεδομένα ατόμων και επιχειρήσεων από εκατομμύρια άτομα στα οποία αρχικά θα είχαν πρόσβαση όχι μόνο η τράπεζα που συνεργαζόταν ο δανειολήπτης αλλά θα υπήρχε επίσης ανεξέλεγκτη πρόσβαση όλων ανεξαιρέτως των τραπεζών και των υποκαταστημάτων των σε όλη την Ελλάδα οι οποίες έτσι θα είχαν στην διάθεση των ένα τεράστιο ΔΩΡΕΑΝ αρχείο (που εάν το έκαναν με άλλο τρόπο θα τους κόστιζε πολλά εκατομμύρια ευρώ) για το Marketing και την εξεύρεση υποψηφίων φερέγγυων πελατών σε κερδοφόρες για αυτές δραστηριότητες, ως επίσης να ΕΜΠΟΡΕΥΤΟΥΝ επ αμοιβή τις ΔΩΡΕΑΝ πληροφορίες που τους είχαν διαβιβαστεί σε οποιονδήποτε τρίτο (ακόμη και σε ανταγωνιστή ή σε άτομα που είχαν διένεξη) που ήθελε να πληρώσει για να λάβει γνώση των πληροφοριών του αρχείου.

Οι ανωτέρω , έχοντας έτσι διαμορφώσει, δια μέσου των υπαρχόντων καταστημάτων και υποκαταστημάτων των τραπεζών των και στελέχωσή των, την πανελλαδική – εκτεταμένη υποδομή και την οργανωμένη ετοιμότητά τους, με πρόθεση επανειλημμένης τελέσεως της απάτης και της εκβίασης των Δανειοληπτών, που διέπρατταν οι αρμόδιοι υπάλληλοι των υποκαταστημάτων των ανά την επικράτεια κατά την διαδικασία υπογραφής συμβάσεων με τους δανειολήπτες και με σκοπό να πορίζονται παράνομα περιουσιακά οφέλη – κέρδη – εισοδήματα υπέρ της εταιρείας ΤΕΙΡΕΣΙΑΣ ΑΕ αλλά και υπέρ της κάθε μεμονωμένης τράπεζας που έκανε χρήση του αρχείου αυτού, ως νομικού προσώπου επιδιώκοντας τη διάπραξη πολλών κακουργημάτων που προβλέπονται στα Άρθρα: 385 Π.Κ (εκβίαση) 386 Π.Κ. (περί απάτης), 404 Π.Κ. (περί τοκογλυφίας) κλπ.

ΑΠΑΤΗ ΚΑΤΑ ΔΑΝΕΙΟΛΗΠΤΗ- ΕΚΒΙΑΣΗΣ

13.1.2) Οι αρμόδιοι υπάλληλοι του κάθε υποκαταστήματος τράπεζας φαίνεται ότι παρίσταναν ψευδώς κατά την διαδικασία της υπογραφής της σύμβασης με το δανειολήπτη και τους εγγυητές ότι τα αναγραφόμενα στην προδιατυπωμένη σύμβαση πίστωσης που είχε ετοιμάσει η Ελληνική Ένωση Τραπεζών ( βλ. ΑΠ 1219/2001) και προοριζόταν για απροσδιόριστο αριθμό μελλοντικών δανειοληπτών που θα συμβαλλόταν με την τράπεζα ήταν αυτά που όριζε ο νόμος με αποτέλεσμα να πείθουν τον αντισυμβαλλόμενο δανειολήπτη να υπογράφει την σύμβαση και να συναινεί έτσι εξαπατηθείς στην διαβίβαση προς επεξεργασία των προσωπικών και οικονομικών του δεδομένων από την εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ ενώ γνώριζαν ότι η αλήθεια την οποία και δολίως του απέκρυψαν αν και είχαν ιδιαίτερη νομική υποχρέωση να ανακοινώνουν, στους υποψήφιους πελάτες –δανειολήπτες, τον σύμφωνα με το δίκαιο και νόμιμο συναλλακτικό τραπεζικό ήθος και με καλή πίστη στις τραπεζικές συναλλαγές ότι αφενός ο δανειολήπτης είχε δικαίωμα να μην δώσει την συναίνεση του αυτή και αφετέρου ότι η επιδιωκόμενη «συναίνεση» του δανειολήπτη που επιδιωκόταν με τον τρόπο αυτό ήταν παράνομη όπως αναφέρει και η υπ’ αριθμό 147/2004 Απόφαση του Εφετείου Αθηνών.

13.1.3) Οι αρμόδιοι υπάλληλοι του κάθε υποκαταστήματος τράπεζας φαίνεται ότι παρίσταναν ψευδώς στην περίπτωση που ο δανειοδοτούμενος έφερνε αντιρρήσεις ως προς το θέμα της επεξεργασίας των προσωπικών του στοιχείων από την ΤΕΙΡΕΣΙΑΣ ΑΕ, ότι αποδέκτες των δεδομένων των θα ήταν μόνο πιστωτικά και χρηματοοικονομικά ιδρύματα και όχι ο οποιανδήποτε τρίτος που πιθανόν να ήταν και ανταγωνιστές του ή να ήταν σε διένεξη ενώ γνώριζαν ότι η αλήθεια την οποία και δολίως του απέκρυψαν αν και είχαν ιδιαίτερη νομική υποχρέωση να ανακοινώνουν, στους υποψήφιους πελάτες –δανειολήπτες, τον σύμφωνα με το δίκαιο και νόμιμο συναλλακτικό τραπεζικό ήθος και με καλή πίστη στις τραπεζικές συναλλαγές ότι τα ανωτέρω ΔΩΡΕΑΝ διαβιβαζόμενα προσωπικά δεδομένα και πληροφορίες της επαγγελματικής των συμπεριφοράς ο ΤΕΙΡΕΣΙΑΣ ΑΕ τα μετέτρεπε σε εμπόρευμα και τα διάθετε επ αμοιβή σε οποιανδήποτε τρίτο κατέβαλε το ζητούμενο τίμημα εν αγνοία των υποκειμένων.

13.1.4) Οι αρμόδιοι υπάλληλοι του κάθε υποκαταστήματος τράπεζας φαίνεται ότι στην περίπτωση που ο δανειοδοτούμενος δεν πειθόταν να συναινέσει στην διαβίβαση των προσωπικών και οικονομικών δεδομένων τους στον ΤΕΙΡΕΣΙΑ ΑΕ του δήλωναν ότι δεν θα μπορούσαν να προχωρήσουν στην χορήγηση του δανείου του, εάν δεν συναινούσε στην διαβίβαση και επεξεργασία των προσωπικών του δεδομένων από την εταιρεία ΤΕΙΡΕΣΙΑ ΑΕ και έτσι εκβιαζόμενος ο δανειολήπτης συναινούσε και για αυτό όπως αναφέρει και η υπ’ αριθμό 147/2004 Απόφαση του Εφετείου Αθηνών , πιθανολογείται δε ότι δεν υπάρχει ουδείς δανειολήπτης ή εγγυητής που τα δεδομένα του βρίσκονται στο αρχείο του ΤΕΙΡΕΣΙΑ ΑΕ να μην έχει συναινέσει στην επεξεργασία των με τον ανωτέρω τρόπο.

13.2.) Κα Εισαγγελεύ, μετά τα ανωτέρω ζητώ να διερευνήσετε εάν:

Α) Η εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ, από το Σεπτέμβριο 1997 που ιδρύθηκε δραστηριοποιούταν με νόμιμο τρόπο στην συλλογή επεξεργασία και αναμετάδοση ευαίσθητων προσωπικών δεδομένων και των δεδομένων της οικονομικής συμπεριφοράς για επιχειρήσεις και ιδιώτες αφού ο σκοπός ιδρύσεως του βάσει του καταστατικού ιδρύσεως του (ΦΕΚ 6322/3-9-1997) ήταν διαφορετικός και συγκεκριμένα ήταν «Η ανάπτυξης , λειτουργία και διαχείριση πληροφοριακών συστημάτων τα οποία αποσκοπούν αα) Στην προαγωγή και την προστασία του θεσμού της πίστης και την εξυγίανση των οικονομικών συναλλαγών….. .» και συνεπώς με αυτόν το σκοπό δηλώθηκε σαν εταιρεία στο επιμελητήριο και στην αρμόδια Δ.Ο.Υ και θεώρησε τα βιβλία του για την ενάσκηση των επαγγελματικών δραστηριοτήτων του.

Β) Εάν πρέπει να εφαρμοστεί η απαγορευτική διάταξη του άρθρου 7 παρ.1 του νόμου 2472/1997 αφού από τα ανωτέρω φαίνεται ότι η συγκατάθεση του υποκειμένου έχει αποσπασθεί με τρόπο που αντίκειται στον νόμο ή τα χρηστά ήθη.

Γ) Εάν πρέπει να εφαρμοστεί το άρθρο 4 παρ 2 του νόμου 2472/1997 που αναφέρει ότι : Η τήρηση της διατάξεως της προηγούμενης παραγράφου βαρύνει τον υπεύθυνο επεξεργασίας. Δεδομένα προσωπικού χαρακτήρα που έχουν συλλεχθεί ή υφίστανται επεξεργασία, κατά παράβαση της προηγούμενης παραγράφου καταστρέφονται με ευθύνη του υπεύθυνου επεξεργασίας. Η αρχή αν εξακριβώσει αυτεπαγγέλτως ή μετά από σχετική καταγγελία παράβαση των διατάξεων της προηγούμενης παραγράφου επιβάλει την διακοπή της συλλογής ή της επεξεργασίας και την καταστροφή των δεδομένων προσωπικού χαρακτήρα που έχουν ήδη συλλεχθεί η τύχη επεξεργασίας.

Δ) Εάν η τράπεζα Eurobank αλλά και όλες οι άλλες Τράπεζες και ο ΤΕΡΕΣΙΑΣ ΑΕ εφάρμοσαν την υπ’ αριθμό 147/2004 Απόφασης του Εφετείου Αθηνών αφού αυτή είχε εκδοθεί επί συλλογικής αγωγής και συνεπώς αποτελεί δεδικασμένο και παράγει τα αποτελέσματα της έναντι πάντων και αν δεν ήσαν διάδικοι.

13.3) Το άρθρο 5 του ν 2472/1997 – Προϋποθέσεις επεξεργασίας

αναφέρει ότι:

Επεξεργασία δεδομένων προσωπικού χαρακτήρα επιτρέπεται μόνο όταν το υποκείμενο των δεδομένων έχει δώσει την συγκατάθεση του.

Κατ΄ εξαίρεση επιτρέπεται η επεξεργασία και χωρίς την συγκατάθεσή όταν α)…β)…γ) δ) ε) « Η επεξεργασία είναι απολύτως αναγκαία για την ικανοποίηση του εννόμου συμφέροντος που επιδιώκει ο υπεύθυνος επεξεργασίας ή ο τρίτος ή οι τρίτοι στους οποίους ανακοινώνονται τα δεδομένα και υπό των όρο ότι τούτο υπερέχει προφανώς του δικαιώματος των συμφερόντων των προσώπων στα οποία αναφέρονται τα δεδομένα και δεν θίγονται οι θεμελιώδεις ελευθερίες αυτών»

Η Αρχή, με τις κανονιστικές αποφάσεις 24/2004 (σχετικό 41) , 25/2004 (σχετικό 42) και 26/2004 (σχετικό 43) όρισε τις προϋποθέσεις τήρησης αρχείου από την ΤΕΙΡΕΣΙΑΣ Α.Ε

Η υπ’ αριθμό 24/2004 απόφαση αναφέρει σχετικά ότι :

Ο σκοπός της επεξεργασίας είναι η ελαχιστοποίηση των κινδύνων από τη σύναψη πιστωτικών συμβάσεων με αφερέγγυους πελάτες και εν γένει από τη δημιουργία επισφαλών απαιτήσεων και τελικά η προστασία της εμπορικής πίστης και η εξυγίανση των οικονομικών συναλλαγών. Η επεξεργασία είναι πράγματι «απολύτως αναγκαία» για την ικανοποίηση του σκοπού αυτού, ενώ η προστασία της εμπορικής πίστης, στη σύγκριση με τα συμφέροντα των υποκειμένων των δεδομένων, μπορεί να θεωρηθεί ότι «υπερέχει προφανώς», υπό την έννοια του άρθρου 5 παρ. 2 εδ. ε΄. Συνεπώς, η επεξεργασία επιτρέπεται και χωρίς τη συγκατάθεση του υποκειμένου, αφού βέβαια αυτό ενημερωθεί (άρθρα 11 παρ. 1 και 24 παρ. 3 του ν. 2472/1997).

Στην υπ’ αριθμό 26/2004 απόφαση αναφέρει σχετικά ότι :

Το νόμιμο της συλλογής των πληροφοριών από τις εταιρείες εμπορίας πληροφοριών (εφεξής εταιρείες) χωρίς συγκατάθεση του υποκειμένου

Η εξ επαγγέλματος συλλογή πληροφοριών για τα υπό 1 δεδομένα χωρίς τη συγκατάθεση του υποκειμένου είναι νόμιμη με βάση την εξαίρεση του άρθρου 5 παρ. 2 εδ. ε του Ν.2472/97 γιατί πρώτον είναι απολύτως αναγκαία για την ικανοποίηση του εννόμου συμφέροντος το οποίο επιδιώκει ο υπεύθυνος επεξεργασίας και ο τρίτος αποδέκτης των δεδομένων. Το συγκεκριμένο έννομο συμφέρον συνίσταται στην άσκηση του δικαιώματος οικονομικής ελευθερίας με βάση πληροφορίες που εξασφαλίζουν την εμπορική πίστη, την αξιοπιστία και την ασφάλεια των συναλλαγών. Είναι εύλογο ότι χωρίς τη δυνατότητα πρόσβασης σε ορθές και επίκαιρες πληροφορίες, οι οποίες αφορούν την πιστοληπτική ικανότητα των συναλλασσόμενων η ικανοποίηση του εν λόγω εννόμου συμφέροντος δυσχεραίνεται σημαντικά. Δεύτερον το συγκεκριμένο έννομο συμφέρον υπερέχει προφανώς των συμφερόντων του υποκειμένων που δεν θίγονται ουσιωδώς και πάντως η ικανοποίησή τους δεν θίγει τις θεμελιώδεις ελευθερίες των υποκειμένων. Για να συμβεί αυτό η συλλογή και επεξεργασία των δεδομένων πρέπει να πραγματοποιείται υπό τους ακόλουθους τουλάχιστον περιορισμούς:

Από τα ανωτέρω υπονοείται ( αφού δεν αναφέρεται ρητά και συγκεκριμένα στις ανωτέρω αποφάσεις ότι η Αρχή χορηγεί την άδεια στην συγκεκριμένη ιδιωτική εταιρεία ούτε και αναφέρεται με ποιες προϋποθέσεις χορηγείται η αδεία αυτή) ότι η Αρχή Προστασίας Δεδομένων προσωπικού Χαρακτήρα χορήγησε άδεια στην ιδιωτική εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ να λειτουργήσει ως ο υπεύθυνος επεξεργασίας δεδομένων προσωπικού χαρακτήρα και οικονομικής συμπεριφοράς των υποκειμένων δηλαδή να συγκεντρώνει , να επεξεργάζεται δεδομένα προσωπικού χαρακτήρα και οικονομικής συμπεριφοράς και να δίνει πρόσβαση σε αυτά στους αποδέκτες που θα είναι μόνο οι τράπεζες, τα χρηματοπιστωτικά ιδρύματα και οι εταιρείες διαχείρισης πιστωτικών καρτών, καθώς και φορείς του δημόσιου τομέα, όχι τρίτοι μετέχοντες στις οικονομικές συναλλαγές και ακόμη λιγότερο μη μετέχοντες και στους οποίους με την υπ’ αριθμό 25/2004 απόφαση προστέθηκαν Οι εταιρίες πρακτορείας επιχειρηματικών απαιτήσεων (του Ν.1905/90 – Ν. 2076/92, αρ. 24, παρ.1, εδ.β). και οι εταιρίες χρηματοδοτικής μίσθωσης (του Ν.1665/86 όπως ισχύει – Ν.2076/92, αρ. 24, παρ.1, εδ. γ).

Επίσης σύμφωνα με τις ανωτέρω αποφάσεις της Αρχής η χορήγηση της άδειας στην ιδιωτική εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ χορηγήθηκε διότι η Αρχή δέχτηκε ότι η εταιρεία αυτή δραστηριοποιούμενη στην κατ΄ επάγγελμα συλλογή και επεξεργασία δεδομένων προσωπικού χαρακτήρα και οικονομικής συμπεριφοράς των υποκειμένων, πληρούσε τις προϋποθέσεις του νόμου για να ενταχθεί στην εξαίρεση του άρθρου 5 παρ. 2 εδ. ε του Ν.2472/97 αναφέροντας σχετικά ότι « Η εξ επαγγέλματος συλλογή πληροφοριών για τα υπό 1 δεδομένα χωρίς τη συγκατάθεση του υποκειμένου είναι νόμιμη με βάση την εξαίρεση του άρθρου 5 παρ. 2 εδ. ε του Ν.2472/97 γιατί πρώτον είναι απολύτως αναγκαία για την ικανοποίηση του εννόμου συμφέροντος το οποίο επιδιώκει ο υπεύθυνος επεξεργασίας και ο τρίτος αποδέκτης των δεδομένων. Το συγκεκριμένο έννομο συμφέρον συνίσταται στην άσκηση του δικαιώματος οικονομικής ελευθερίας με βάση πληροφορίες που εξασφαλίζουν την εμπορική πίστη, την αξιοπιστία και την ασφάλεια των συναλλαγών …. Δεύτερον το συγκεκριμένο έννομο συμφέρον υπερέχει προφανώς των συμφερόντων του υποκειμένων που δεν θίγονται ουσιωδώς και πάντως η ικανοποίησή τους δεν θίγει τις θεμελιώδεις ελευθερίες των υποκειμένων.

Από τα ανωτέρω προκύπτει ότι η Αρχή δέχεται ότι η δραστηριότητα της ιδιωτικής εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ πληροί τις προϋποθέσεις του νόμου 2472/97 και χορηγεί την αιτούμενη άδεια αλλά ΔΕΝ ΑΙΤΙΟΛΟΓΕΙ ούτε κατά ελάχιστον :

Α) Ποίο είναι το έννομο συμφέρον των άλλων τραπεζών ( έκτος της τράπεζας που χρηματοδοτεί το υποκείμενο) και των εταιριών πρακτορείας επιχειρηματικών απαιτήσεων και οι εταιρίες χρηματοδοτικής μίσθωσης και γιατί το έννομο αυτό συμφέρον υπερέχει προφανώς των συμφερόντων των υποκειμένων και είναι απολύτως αναγκαία για την ικανοποίηση του η δημιουργία και επεξεργασία του αρχείου αυτού από την ιδιωτική εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ και πως εξασφαλίζεται η εμπορική πίστης όταν οι άλλες τράπεζες και οι εταιρείες πρακτορείας επιχειρηματικών απαιτήσεων και χρηματοδοτικής μίσθωσης «μπαίνουν» στο αρχείο αυτό on line όποτε θέλουν και μελετούν τα προσωπικά δεδομένα και την οικονομική συμπεριφορά του δανειολήπτη – υποκειμένου με τις όποιο ΔΕΝ ΕΧΟΥΝ ΚΑΜΙΑ ΣΥΝΕΡΓΑΣΙΑ.

Και ο ποιο αδαής καταλαμβάνει ότι στην προκειμένη περίπτωση είναι προσχηματικό το έννομο συμφέρον που προτάσσει η ιδιωτική εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ το οποίο μάλιστα παρουσιάζει ως απολύτως αναγκαίο για να της χορηγηθεί η άδεια και το όποιο δέχτηκε η Αρχή και χορήγησε την άδεια αυτή και ότι υπάρχει μόνο το οικονομικό ενδιαφέρον των αποδεκτών που αποκτούσαν πρόσβαση σε ένα τεράστιο πελατολόγιο πάνω από 3.500.000 προσώπων και εταιρειών που δημιούργησε η ΤΕΙΡΕΣΙΑΣ ΑΕ χωρίς κόστος και το οποίο γινόταν έτσι ένα πολύτιμο εργαλείο Marketing εξεύρεσης νέων φερέγγυων πελατών για τις ίδιες τις τράπεζες αφού όλες είχαν πλέον ανεξέλεγκτη πρόσβαση στο αρχείο αυτό και το χρησιμοποίησαν για εξεύρεση νέων πελατών σε κερδοφόρες δραστηριότητες των . Έτσι ήταν συνηθέστατο φαινόμενο στα χρόνια πριν το μνημόνιο οι τράπεζες να στέλνουν πιστωτικές κάρτες στα σπίτια φερέγγυων ατόμων που δεν ήταν πελάτες των ή εκπρόσωποι των να επισκέπτονται φερέγγυες επιχειρήσεις που δεν ήταν πελάτες των και τους οποίους είχαν στοχοποιήσει από την έρευνα των προσωπικών και οικονομικών δεδομένων που είχε επεξεργαστεί ο ΤΕΙΡΕΣΙΑΣ Α.Ε και να τους δελεάζουν με τις προτάσεις των για συνεργασία.

Εάν πράγματι ενδιέφεραν οι πληροφορίες που εξασφαλίζουν την εμπορική πίστη, την αξιοπιστία και την ασφάλεια των συναλλαγών θα μπορούσε να σχεδιαστεί με άλλες διαδικασίες το δικαίωμα πρόσβασης των αποδεκτών, όταν αυτό θα απαιτείτο από μελλοντική συνεργασία με το υποκείμενο, που τότε θα υπήρχε και το έννομο συμφέρον, που οι διαδικασίες αυτές όμως δεν καλύπτονται όμως από το νόμο Ν.2472/97 .

Β) Η υπ αριθμό 26/2004 απόφαση της Αρχής αναφέρει ότι : Η εξ επαγγέλματος συλλογή πληροφοριών για τα υπό 1 δεδομένα χωρίς τη συγκατάθεση του υποκειμένου είναι νόμιμη με βάση την εξαίρεση του άρθρου 5 παρ. 2 εδ. ε του Ν.2472/97 …… Η Αρχή ΔΕΝ ΑΙΤΙΟΛΟΓΕΙ ΠΩΣ ΔΕΧΕΤΑΙ ότι το συγκεκριμένο άρθρο που επικαλείται και στο οποίο βασίστηκε για να χορηγήσει την άδεια στην εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ που κατά επάγγελμα δραστηριοποιείται στην συλλογή και επεξεργασία δεδομένων προσωπικού χαρακτήρα αφού το άρθρο που επικαλείται δεν αναφέρει πουθενά για την «εξ επαγγέλματος συλλογή πληροφοριών» , αλλά αντιθέτως το πνεύμα όλου του άρθρου 5 είναι για πληροφορίες που συλλέγονται «εξαιτίας επαγγέλματος».

Σημειώνεται επίσης ότι μόνο κατά όνομα η εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ είναι μη κερδοσκοπική εταιρεία αφού οι τράπεζες που ήταν μέτοχοι του κέρδιζαν τεράστια ποσά από την αξιοποίηση του πελατολογίου των 3.500.000 ατόμων που είχαν κάνει με τις ΔΩΡΕΑΝ πληροφορίες των προσωπικών και οικονομικών δεδομένων των υποκειμένων.

Κα Εισαγγελεύ, μετά τα ανωτέρω ζητώ να διερευνήσετε εάν:

Α) Ορθώς χορηγήθηκε άδεια στην ιδιωτική εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ εξ επαγγέλματος να συλλέγει, επεξεργάζεται και να χορηγεί πρόσβαση στο επεξεργασμένο αρχείο όλων των δανειοληπτών και εγγυητών σε άλλες τράπεζες οι οποίες δεν έχουν καμία απολύτως συνεργασία με το υποκείμενο – δανειολήπτη με το αιτιολογικό ότι είναι απολύτως αναγκαίο για την ικανοποίηση του εννόμου συμφέροντος που υπερέχει προφανώς των συμφερόντων του υποκειμένων και που υπηρετεί η ΤΕΙΡΕΣΙΑΣ ΑΕ αφού στην πραγματικότητα το αρχείο αυτό χρησιμοποιήθηκε ως πελατολόγιο 3.500.000 ατόμων και επιχειρήσεων στο marketing των τραπεζών για εξεύρεση και στοχοποίηση φερέγγυων πελατών.

13.4) Όπως αναφέρει η Αρχή στην υπ’ αριθμό 185/2004 απόφασή της (σχετικό 36) με το υπ’ αριθμ. πρωτ. ΓΝ/ΕΙΣ/1136/10-06-2014 έγγραφό της, η εταιρεία ΤΕΙΡΕΣΙΑΣ Α.Ε. γνωστοποιεί στην Αρχή τη λειτουργία του συστήματος με την ονομασία «Τειρεσίας Σύστημα Ελέγχου Κινδύνων» (ΤΣΕΚ). Σκοπός του συστήματος αυτού είναι η παροχή πληροφοριών οικονομικής συμπεριφοράς για την διαπίστωση της πιστοληπτικής ικανότητας πάσης φύσεως επιχειρήσεων…………… Συγκεκριμένα, κατά την αιτούσα, τα δεδομένα στα οποία παρέχεται πρόσβαση είναι εκείνα που προβλέπονται στην Απόφαση 26/2004 της Αρχής πλέον αυτών που αφορούν στο ν. HYPERLINK “http://www.taxheaven.gr/laws/law/index/law/233” \t “_blank” 3869/2010 «Ρύθμιση των οφειλών υπερχρεωμένων φυσικών προσώπων και άλλες διατάξεις», υποκείμενα δε αυτών των δεδομένων είναι μόνο τα επί πιστώσει συναλλασσόμενα με τους ανωτέρω αποδέκτες νομικά και φυσικά πρόσωπα. Πρόσβαση στα ως άνω δεδομένα μπορούν πλέον να έχουν, κατά δήλωση της αιτούσας, εκτός των νομικών προσώπων, και φυσικά πρόσωπα ή ενώσεις προσώπων του Αστικού Κώδικα που ασκούν εμπορική, βιομηχανική, βιοτεχνική, γεωργική ή άλλη επιχείρηση στην Ελληνική Επικράτεια ή σε άλλη χώρα του Ευρωπαϊκού Οικονομικού Χώρου και την Ελβετία, προκειμένου να αντλούν δεδομένα για τα φυσικά ή νομικά πρόσωπα, με τα οποία συναλλάσσονται με πίστωση και, συνεπώς, αναλαμβάνουν σχετικό πιστωτικό κίνδυνο, ώστε αφενός καθίσταται απαραίτητος ο έλεγχος της φερεγγυότητας των αντισυμβαλλομένων τους και αφετέρου είναι προφανές το έννομο συμφέρον πρόσβασης στην συγκεκριμένη υπηρεσία. Σημειωτέον ότι οι παρεχόμενες πληροφορίες αντλούνται από το αρχείο της ΤΕΙΡΕΣΙΑΣ, το οποίο λειτουργεί νομίμως σύμφωνα με την Απόφαση 24/2004 της Αρχής για την προστασία των τραπεζών και των θυγατρικών τους εταιρειών από αφερέγγυους πελάτες.

Η Αρχή Προστασίας Δεδομένων προσωπικού Χαρακτήρα επέβαλε πρόστιμο 75.000 ευρώ στη ιδιωτική εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ με την υπ’ αριθμό 185/2004 Απόφαση της (σχετικό 36) διότι έκρινε ότι ο σκοπός για τον οποίο η Αρχή είχε χορηγήσει άδεια στην ιδιωτική εταιρείας ΤΕΙΡΕΣΙΑΣ ΑΕ με την υπ’ αριθμό 24/2004 απόφαση ήταν διαφορετικός από τον σκοπό της υπηρεσίας ΤΣΕΚ.

Επίσης η υπ’ αριθμό 186/2004 απόφαση της Αρχής (σχετικό 44) αναφέρει σχετικά για την υπηρεσία ΤΣΕΚ ότι: « Συνεπώς ο σκοπός αυτός διαφέρει του αναφερόμενου στην απόφαση 24/2004 της Αρχής και προσομοιάζει απολύτως αν δεν ταυτίζεται προς τον σκοπό των εταιρειών διαπίστωσης πιστοληπτικής ικανότητας της απόφασης 26/2004 της Αρχής. Υπό την έννοια αυτή η ΤΕΙΡΕΣΙΑΣ ΑΕ επιτρέπεται να τηρεί και να επεξεργάζεται προσωπικά δεδομένα για τον νέο σκοπό υπό τους αυτούς όρους όπως και οι άλλες εταιρείες διαπίστωσης πιστοληπτικής ικανότητας.

Η απόφαση 26/2004 ενώ αναφέρεται στο κεφάλαιο Β παρ.1 για το νόμιμο της συλλογής των πληροφοριών από τις εταιρείες εμπορίας πληροφοριών (εφεξής εταιρείες) χωρίς συγκατάθεση του υποκειμένου, δεν αναφέρει και δεν συγκεκριμενοποιεί ποιοι είναι οι αποδέκτες που νομιμοποιούνται να κάνουν χρήση του αρχείου. Επίσης η υπ΄ αριθμό 186/2014 απόφαση της Αρχής (σχετικό 44) όχι μόνο δεν αναφέρει και δεν συγκεκριμενοποιεί ποιοι είναι οι αποδέκτες που νομιμοποιούνται να κάνουν χρήση του αρχείου αλλά δεν διευκρινίζει και ποια σημεία της αίτησης της αιτούσας ΤΕΙΡΕΣΙΑΣ ΑΕ έκανε αποδεκτά. Συνεπώς δεν είναι γνωστό εάν αποδέχτηκε το ζητούμενο με την αίτηση ότι υποκείμενα των δεδομένων είναι μόνο τα επί πιστώσει συναλλασσόμενα με τους ανωτέρω αποδέκτες νομικά και φυσικά πρόσωπα και στην περίπτωση αυτή δεν διευκρίνισε με ποια διαδικασία μπορεί να διαπιστωθεί αναμφισβήτητα εάν ο αποδέκτης παρέχει πίστωση στο υποκείμενο ή απλώς το επικαλείται με αποτέλεσμα τελικά τα δεδομένα να διανέμονται στον οποιονδήποτε μπορεί να καταβάλει το ζητούμενο τίμημα που κάλλιστα μπορεί να είναι ο οποιοσδήποτε ακόμη και ο ανταγωνιστής ή και διάδικος με το υποκείμενο.

Σημειώνεται ότι μετά την έκδοση της υπ αριθμό 186/2014 απόφασης της Αρχής, η ΤΕΙΡΕΣΙΑΣ ΑΕ διαθέτει επί αμοιβή τα δεδομένα των δανειοληπτών – υποκειμένων μέσω της υπηρεσίας της ΤΣΕΚ όπως προκύπτει από το επίσημο site της (σχετικό 37).

Κα Εισαγγελεύ, μετά τα ανωτέρω ζητώ να διερευνήσετε εάν:

Η εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ νομιμοποιείται να παρέχει πληροφορίες με αμοιβή μέσω του συστήματος ΤΣΕΚ που έχει δημιουργήσει και εάν η απάντηση είναι καταφατική, σε ποιους αποδέκτες και πως αποδεικνύεται ότι πρόκειται για συνεργασίες επί πιστώσει μεταξύ των υποκειμένων και των αποδεκτών και με ποια διαδικασία.

13.5) Κατόπιν των ανωτέρω δημιουργούνται εύλογα ερωτηματικά κατά πόσο ο νόμος 2472/1997 είναι το σωστό νομικό πλαίσιο για να ορίσει τις προϋποθέσεις με τις οποίες να δραστηριοποιούνται ιδιωτικές εταιρείες του μεγέθους της εταιρείας ΤΕΙΡΕΣΙΑΣ ΑΕ που έχουν αντικείμενο την κατ’ επάγγελμα συλλογή προσωπικών δεδομένων και οικονομικής συμπεριφοράς σχεδόν όλων των ενεργών ελλήνων με αποδέκτες σχεδόν τον οποιονδήποτε τρίτον αφού ενδεικτικά:

Α) Ο νόμος 2472/1997 δεν προβλέπει τι προϋποθέσεις πρέπει να έχει κάποιος και με ποιόν τρόπο και κάτω από ποιες προϋποθέσεις μπορεί να ιδρύσει κάποιος τέτοιου είδους εταιρεία που να μπορεί κατ’ επάγγελμα να κάνει συλλογή και επεξεργασία προσωπικών δεδομένων όπως κάνει ο ΤΕΙΡΕΣΙΑΣ Α.Ε

Β) Ο νόμος 2472/1997 δεν προβλέπει επ’ ακριβώς ποιες ιδιότητες πρέπει να έχει τρίτος για να γίνετε αποδέκτης των πληροφοριών του αρχείου

Γ) Ο νόμος 2472/1997 δεν προβλέπει πως θα γίνονται τυχόν «αγοροπωλησίες» πληροφοριών αφού είναι φυσιολογικό όταν ο υπεύθυνος επεξεργασίας συλλέγει και επεξεργάζεται κατ’ επάγγελμα πληροφορίες να έχει κόστος όταν τις συλλέγει και έσοδα όταν τις πουλά και εάν το υποκείμενο πρέπει να λαμβάνει αμοιβή για τα προσωπικά του δεδομένα που διαβιβάζονται και επεξεργάζονται αφού αυτά πλέον είναι «εμπόρευμα προς πώληση» στα χέρια του υπεύθυνου επεξεργασίας και ο οποίος κερδίζει σημαντικότατα ποσά από την πώληση αυτών.

Δ) Ο νόμος 2472/1997 δεν προβλέπει για τα ασυμβίβαστα που πρέπει να υπάρχουν.

Ε) Ο νόμος 2472/1997 δεν προβλέπει πως θα προστατεύεται το υποκείμενο προκειμένου να μην περιέλθουν σε γνώση ανταγωνιστή του τα προσωπικά και οικονομικά του δεδομένα αφού δεν προβλέπει την συναίνεση του υποκειμένου πριν οι αποδέκτες λάβουν γνώση των προσωπικών των δεδομένων.

Ε) Ο νόμος 2472/1997 δεν προβλέπει τις αποζημιώσεις που δικαιούνται τα θύματα των οποίων τα ευαίσθητα προσωπικά τους στοιχεία έγιναν εν αγνοία τους εμπόρευμα προς πώληση.

ΣΤ) Ο νόμος 2472/1997 δεν προβλέπει και δεν υιοθετεί την βασικότερη αρχή που πρέπει να διέπει την δραστηριότητα της συλλογής , επεξεργασίας και διανομής των προσωπικών δεδομένων ήτοι ότι ένας πολίτης ή μια εταιρεία (υποκείμενο) δίνει την άδεια σε μια Αρχή ή σε ιδιωτικές εταιρείες που κατά επάγγελμα συλλέγουν και επεξεργάζονται προσωπικά δεδομένα και δεδομένα επαγγελματικής συμπεριφοράς σύμφωνα με συγκεκριμένο νομικό πλαίσιο, να δημιουργήσει φάκελο με πληροφορίες που τον αφορούν και στην συνέχεια ο ίδιος (υποκείμενο) μέσω της Αρχής ή των ιδιωτικών εταιρειών δίνει την άδεια σε όποιον ενδιαφερόμενο θέλει να δει αυτές τις πληροφορίες. Εάν δεν δώσει την άδεια ο τρίτος που ζήτησε να δει τα δεδομένα του αξιολογεί όπως νομίζει την άρνηση αυτή. Όλες οι χώρες που έχουν προηγηθεί από την Ελλάδα στην δημιουργία τέτοιων αρχείων που με αυτές τις προϋποθέσεις είναι πράγματι απαραίτητο για την εμπορική πίστη έχουν θεσπίσει νόμους με το ανωτέρω σκεπτικό όπως οι ΗΠΑ με τον νόμο « THE FAIR CREDIT REPOTING ACT (FCRA), 15 U.S.C./1681 et seq.

Κα Εισαγγελεύ, μετά τα ανωτέρω ζητώ να διερευνήσετε εάν:

Α) Ο νόμος 2472/1997 είναι το σωστό νομικό πλαίσιο για να ορίσει τις προϋποθέσεις και να παρακολουθήσει την νόμιμη λειτουργία της εταιρείας ΤΕΙΡΕΣΙΑΣ ΑΕ που έχει αντικείμενο την κατ’ επάγγελμα συλλογή προσωπικών δεδομένων και οικονομικής συμπεριφοράς σχεδόν όλων των ενεργών ελλήνων με αποδέκτες σχεδόν τον οποιονδήποτε τρίτον ή όχι

Β) Εάν καταλήξετε σε αρνητική απάντηση στο ανωτέρω ερώτημα να διερευνήσετε εάν η Αρχή Προστασίας Δεδομένων Προσωπικού Χαρακτήρα ήταν η αρμοδία υπηρεσία για να παραλάβει τις γνωστοποιήσεις τις ιδιωτικής εταιρείας ΤΕΙΡΕΣΙΑΣ ΑΕ και στην συνέχεια να αξιολογήσει αυτές.

Γ) Εάν καταλήξετε σε αρνητική απάντηση στο ανωτέρω ερώτημα να διερευνήσετε εάν η Αρχή Προστασίας Δεδομένων Προσωπικού Χαρακτήρα πρέπει να αναθεωρήσει την απόφαση της και να ανακαλέσει την αδεία που είχε χορηγήσει στην ιδιωτική εταιρεία ΤΕΙΡΕΣΙΑΣ ΑΕ.

,

14

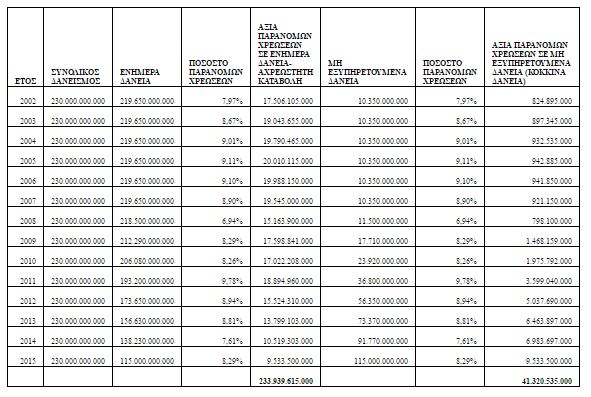

ΥΠΟΛΟΓΙΣΜΟΣ ΤΟΥ ΠΟΣΟΥ ΠΟΥ ΚΑΤΕΒΑΛΑΝ ΑΧΡΕΩΣΤΗΤΩΣ ΟΙ ΔΑΝΕΙΟΔΟΤΟΥΜΕΝΟΙ ΛΟΓΩ ΤΩΝ ΠΑΡΑΝΟΜΩΝ ΚΑΙ ΚΑΤΑΧΡΗΣΤΙΚΩΝ ΧΡΕΩΣΕΩΝ ΤΩΝ ΤΡΑΠΕΖΩΝ ΚΑΙ ΤΩΝ ΑΘΕΜΙΤΩΝ ΕΠΙΤΟΚΙΩΝ ΚΑΤΑ ΤΟ ΥΠΕΡΒΑΛΟΝ ΑΠΟ ΤΟ 2002 ΕΩΣ 2015.

Παραθέτω τον κατωτέρω πίνακα:

14.1) Εις τον ανωτέρω πίνακα δια τον υπολογισμό του ποσού που κατέβαλαν αχρεωστήτως οι δανειοδοτούμενοι στις τράπεζες χωρίς να γνωρίζουν ότι δεν τα οφείλουν, ακολουθήθηκε η εξής μέθοδος:

Η μελέτη βασίζεται στα επιχειρηματικά δάνεια κυμαινόμενου επιτοκίου διότι δίνουν ένα ικανοποιητικό μέσο όρο αφού εφ΄ ενός είναι η μεγαλύτερη κατηγορία δανείων και τα επιτόκια τους είναι χαμηλότερα από τα επιτόκια των δανείων καταναλωτικής πίστης (πιστωτικές κάρτες) και υψηλοτέρα από τα στεγαστικά δάνεια.

Η μελέτη περιορίζεται από το 2002 που δημιουργήθηκε η ευρωζώνη στην οποία συμμετείχε και η Ελλάδα έως και το 2015.

Για όλα τα χρόνια ελήφθη ως συνολικός δανεισμός το ποσό των 230 δις όπως αναφέρεται επανειλημμένως στην ειδησεογραφία.

Ο διαχωρισμός του ποσού του συνολικού δανεισμού των 230 δις ευρώ σε ενήμερα δάνεια και σε δάνεια σε καθυστέρηση έγινε για τα έτη 2007 έως και 2015 σύμφωνα με τα ποσοστά που είχε δώσει σε δημοσιότητα η Τράπεζας της Ελλάδος και τα οποία είχε δημοσιεύσει η εφημερίδα κέρδος On line της 17-1-2016 (σχετικό 45)HYPERLINK. Για τα έτη από 2002 έως 2007 υπολογίστηκαν στο ποσό των 4,5% που ήταν το ποσό που είχε δημοσιεύσει η τράπεζα της Ελλάδος για το τελευταίο έτος (2007).

Το ποσοστό των παράνομων χρεώσεων που αναφέρεται στον ανωτέρω πίνακα πρόεκυψε από ΤΗ ΔΙΑΦΟΡΑ που προκύπτει από τα επιτόκια που συνήθως χρέωναν οι ελληνικές τράπεζες στο κάθε έτος της μελέτης με το θεμιτό επιτόκιο που είναι ο μέσος ετήσιος όρος των επιτοκίων που χρησιμοποιούσαν οι τράπεζες της ευρωζώνης (σχετικό 13). Τα επιτόκια που συνήθως χρέωναν οι Ελληνικές Τράπεζες προσαυξήθηκαν με 0,60% της εισφοράς του Ν.128/75 με το όποιο παράνομα επιβάρυναν οι τράπεζες τα δάνεια και προσαυξήθηκαν επιπλέον με 1,40% που περίπου επίσης επιβάρυναν παράνομα οι τράπεζες εκτοκίζοντας τα δάνεια με το έτος των 360 ημερών, την διαφορά του τρίμηνου ανατοκισμού που έκαναν πάλι παράνομα οι τράπεζες αντί του νόμιμου εξάμηνου ανατοκισμού. Η προσαύξηση αυτή των 4 περιπτώσεων είναι ελάχιστη μπροστά στις πάνω από 50 προσαυξήσεις που έκαναν οι τράπεζες σύμφωνα με τις 124 επισυναπτόμενες δικαστικές αποφάσεις.

Με την ανωτέρω μέθοδο υπολογίζονται μόνο τμήμα από τις παράνομες και καταχρηστικές χρεώσεις και τα αθέμιτα κατά το υπερβάλλον των θεμιτών επιτοκίων του μέσου όρου των επιτοκίων της ευρωζώνης αφού υπολογίζεται ΜΟΝΟ Η ΔΙΑΦΟΡΑ που προκύπτει μεταξύ του επιτοκίου των ελληνικών τραπεζών και των επιτοκίων της ευρωζώνης και δεν υπολογίζονται οι επανειλημμένοι ανατοκισμοί που διογκώνουν την οφειλή.

Ο πολλαπλασιασμός της εκάστοτε αξίας των μη εξυπηρετούμενων δανείων με το ποσοστό των παράνομων χρεώσεων δίνει κατά έτος την αξία των παράνομων χρεώσεων τα με τις όποιες οι τράπεζες επιβάρυναν τα καθυστερημένα να αυτά δάνεια ( κόκκινα δάνεια ) και τα οποία ανέρχονται στο ποσό των 41.320.535.000 ευρώ (41δις τριακόσια είκοσι εκατομμύρια πεντακόσιες τριάντα πέντε χιλιάδες ευρώ) . Από τα ανωτέρω προκύπτει επίσης ότι τα κόκκινα δάνεια που σήμερα κατά την ειδησεογραφία είναι 115 δις στην πραγματικότητα μόνο εκ των ανωτέρω λόγων φαίνεται ότι αυτά είναι 74 δις ( 115-41=74) αλλά στην πραγματικότητα πρέπει να είναι κατά πολύ λιγότερα διότι αφενός η μελέτη περιορίζεται μόνο από το 2002 μέχρι το 2015 ενώ όπως φαίνεται οι παράνομες χρεώσεις γινόταν από τις τράπεζες από το 1975 που τέθηκε σε ισχύ ο νόμος 128/1975 και αφ΄ εταίρου και διότι δεν υπολογίστηκαν οι επανειλημμένοι ανατοκισμοί που έγιναν ενδιάμεσα και οι οποίοι πολλαπλασιαστικά διογκώνουν την οφειλή. Για τον λόγο αυτό στην μελέτη του κεφαλαίου 15 το κόκκινα δάνεια ευρέθησαν ότι είναι 43.450.000.000 ( σαράντα τρία δισεκατομμύρια, τετρακόσια πενήντα εκατομμύρια ευρώ .

Διευκρινίζεται για άλλη μια φορά ότι όλα τα ανωτέρω ποσά που αναφέρω είναι κατά προσέγγιση τα ακριβή δε ποσά θα προκύψουν από τον έλεγχο που θα κάνετε κατά την διαδικασία της προκαταρτικής εξέτασης.

Ο πολλαπλασιασμός της εκάστοτε αξίας των ενήμερων δανείων με το ποσοστό των παράνομων χρεώσεων δίνει κατά έτος την αξία των παράνομων και καταχρηστικών χρεώσεων και των αθέμιτων κατά το υπερβάλλον του θεμιτού επιτοκίου τα οποία κατέβαλαν οι δανειολήπτες αχρεωστήτως χωρίς να γνωρίζουν ότι δεν τα όφειλαν και έχουν δικαίωμα να αξιώσουν την επιστροφή των και τα οποία ανέρχονται στο ποσό των 233.939.615.000 ευρώ ( 233 δις εννιακόσιες τριάντα εννέα χιλιάδες εξακόσια δέκα πέντε ευρώ). Στην πραγματικότητα το ποσό αυτό πρέπει να είναι κατά πολύ μεγαλύτερο διότι αφενός η μελέτη περιορίζεται μόνο από το 2002 ( που δημιουργήθηκε η ενιαία τραπεζική αγορά της ευρωζώνης) μέχρι το 2015 ενώ όπως φαίνεται οι παράνομες χρεώσεις γινόταν από τις τράπεζες από το 1975 που τέθηκε σε ισχύ ο νόμος 128/1975 όπως αποδεικνύεται από το γεγονός ότι πολλές από τις 124 επικαλούμενες δικαστικές αποφάσεις αναφέρονται σε συμβάσεις και παράνομες χρεώσεις που έλαβαν χώρα πολύ πριν την 1-2-2002 ( 1219/2001 ΑΠ, 1208/1998 Πολ.Πρωτ.Αθην, 521/1993 Μον.Πρωτ.Ηλείας, 1116/1996 Α.Π κλπ) που και αφ΄ εταίρου διότι δεν υπολογίστηκαν οι επανειλημμένοι ανατοκισμοί που έγιναν ενδιάμεσα και οι οποίοι πολλαπλασιαστικά διογκώνουν την οφειλή.

Για να βρεθεί το πραγματικό ύψος οφειλής των οφειλετών που τα δάνεια των εξυπηρετούνται κανονικά ( ενήμερα δάνεια) και συνεπώς κατέβαλαν αχρεωστήτως χωρίς να γνωρίζουν ότι δεν τα οφείλουν τα ποσά των παράνομων και καταχρηστικών χρεώσεων ως και τα ποσά που προέκυπταν από αθέμιτα κατά το υπερβάλλον των νομίμων επιτοκίων με τα οποία είχε διογκωθεί το χρέος των σύμφωνα με τις επικαλούμενες δικαστικές αποφάσεις, πρέπει να ζητηθεί από τις τράπεζες:

14.2.1) Από κάθε τράπεζα (κρατική, ιδιωτική, συνεταιριστική) να προσκομίσουν την ανάλυση του λογαριασμού του κάθε οφειλέτη που το δάνειο του εξυπηρετείται κανονικά και είναι ενήμερο όπως αυτό προκύπτει από τα βιβλία τους σήμερα. Το σύνολο των καταλοίπων των λογαριασμών αυτών πρέπει να ισούται με το ποσό των 115 δις που ισχυρίζονται ότι είναι το ποσό των εξυπηρετούμενων δανείων

14.2.2) Από τις Τράπεζες να κάνουν αναμόρφωση των ανωτέρω λογαριασμών των δανείων που εξυπηρετούνται κανονικά ( ενήμερα δάνεια) από τότε που ξεκίνησε ο κάθε λογαριασμός εκτοκίζοντας τους λογαριασμούς με ημερολογιακό έτος 365 ημερών , και ανατοκισμό κάθε εξάμηνο, χωρίς να συνυπολογίσουν κανένα απολύτως άλλο έξοδο και να χρησιμοποιήσουν μόνο θεμιτά επιτόκια ήτοι Α) για όσο χρονικό διάστημα πριν το 2002 είχαν χρησιμοποιήσει επιτόκια χαμηλότερα των εξωτραπεζικών να τον εκτοκίσουν πάλι με τα ίδια μικρότερα επιτόκια, Β) για όσο χρονικό διάστημα πριν το 2002 είχαν εκτοκίσει τον λογαριασμό με μεγαλύτερα επιτόκια των εξωτραπεζικών, στην αναμόρφωση να χρησιμοποιήσουν τα εξωτραπεζικά επιτόκια (σχετικά 9 ) και Γ) για το χρονικό διάστημα από 1-1-2002 ( που δημιουργήθηκε η ευρωζώνη) μέχρι και σήμερα να χρησιμοποιήσουν το μέσο όρο των επιτοκίων που χρησιμοποιούσαν οι τράπεζες της ευρωζώνης όπως εμφανίζεται στο σχετικό site της Ευρωπαϊκής Κεντρικής Τράπεζας (σχετικό 9), εκτοκίζοντας επίσης το δάνειο με επιτόκιο υπερημερίας μόνο για όσο τυχόν χρονικό διάστημα ο δανειολήπτης ήταν κάποια στιγμή υπερήμερος με την αναμόρφωση. Η διαφορά που θα προκύψει σε κάθε οφειλέτη μεταξύ του κατάλοιπου που παρουσιάζει σήμερα η τράπεζα στα βιβλία της και του νέου καταλοίπου που θα προκύψει από την αναμόρφωση του λογαριασμού του είναι το ποσό που ο οφειλέτης έχει καταβάλει αχρεωστήτως στην τράπεζα χωρίς στην πραγματικότητα να τα οφείλει όπως αναφέρουν οι 124 επικαλούμενες δικαστικές αποφάσεις ( σχετικό 1)

Για να βρεθεί το πραγματικό ύψος οφειλής των οφειλετών που έχουν εξοφλήσει το δάνειο των σύμφωνα με όσα η τράπεζα παρουσίαζε στα βιβλία της και συνεπώς κατέβαλαν αχρεωστήτως χωρίς να γνωρίζουν ότι δεν τα οφείλουν το ποσό των παράνομων και καταχρηστικών χρεώσεων ως και τα ποσά που προέκυπταν από αθέμιτα κατά το υπερβάλλον των νομίμων επιτοκίων με τα οποία είχε διογκωθεί το χρέος των , σύμφωνα με τις επικαλούμενες δικαστικές αποφάσεις πρέπει να ζητηθεί από τις τράπεζες: