Λογιστές – φοροτεχνικοί έφτιαξαν σελίδα στο facebook και αναρτούν παραδείγματα φορολογικών δηλώσεων. Δείτε πως θα προκύψει το πρωτογενές πλεόνασμα του 2014.

Επειδή οι δηλώσεις θα γίνουν από τους περισσότερους τον Ιούνιο και οι λυπητερές θα έρθουν μετά τις εκλογές, δείτε από τώρα τι μας περιμένει σύμφωνα με χαρακτηριστικά παραδείγματα που αναρτά η Παρέμβαση Διαδικτυακής ομάδας λογιστών-φοροτεχνικών στη σελίδα Φορολογικές ανισορροπίες.

Παραδείγματα:

1. Κάτοικος εξωτερικού έχει στην ιδιοκτησία του ένα αυτοκίνητο 1400 κ.ε. για να μετακινείται όταν έρχεται στην Ελλάδα και ένα τραπεζικό λογαριασμό για να μεταφέρει τα λεφτά του. Ο τραπεζικός λογαριασμός του δίνει το ελάχιστο ένα λεπτό εισόδημα από τόκους. Στην Ελλάδα δεν έχει εισόδημα. ΦΟΡΟΣ; 2.264,24€

2. Νεαρή δικηγόρος καθαρά το έτος 9.854,41 μείον ενοίκιο 3850 μείον φόρος συν παρακράτηση 3212,15 της μένουν για να ζήσει 2792,26 δηλ.232,69 το μήνα

3. Άνεργος με 100 ευρώ εισόδημα από επιδοτούμενο πρόγραμμα , μένει σε ένα σπίτι 110 τμ με την μητέρα του ( έχοντας μόνο το 50% ) , και ένα αυτοκίνητο 1149 κυβικά 17ετίας

3,550 ευρώ φόρο

4. Παράδειγμα επαγγελματία, με μόνη ιδιοκτησία ένα αυτ/το 599 cc, φιλοξενούμενος στον πατέρα του, με υποκατάστημα που διέκοψε το 2013 με ζημιές , θα πληρώσει φόρο 3.587,40 (!!!)

5. Ατομική επιχείρηση με κέρδη (και μετά την αφαίρεση ασφαλιστικών εισφορών) της τάξεως των 2.498,33 , φιλοξενούμενος στους γονείς , με μόνο του λάθος την κατοχή ιχ 1800 κε . Φόρος ….. 4.000 και κάτι ψιλά …..

6. Μισθωτός με αποδοχές 15000 vs Ατομική επιχείρηση με κέρδη 15000

ΙΣΟ εισόδημα, τεράστια ΑΝΙΣΟΤΗΤΑ ως προς το πoσό που θα κληθούν να πληρώσουν οι δυο φορολογούμενοι.

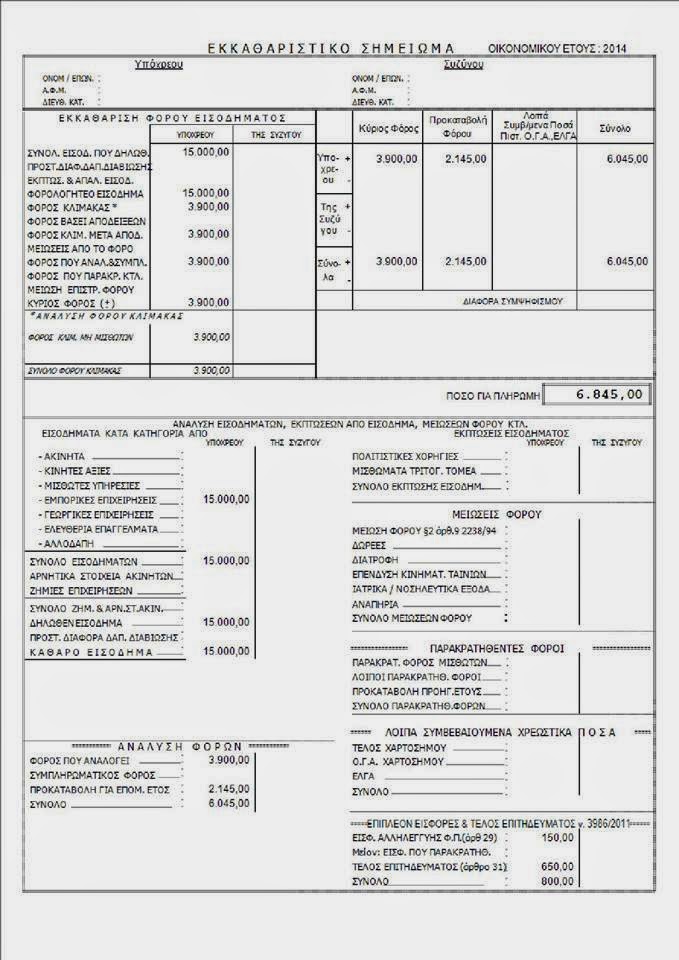

Ο πόλεμος εξόντωσης του ιδιωτικού τομέα από τη κυβέρνηση σε φώτο:

Α. μισθωτός (φόρος 1.350 ευρώ)

Β. ήρωας που επιμένει να ασκεί επαγγελματική δραστηριότητα (φόρος 6.845 ευρώ)

http://www.logiastarata.gr/2014/04/blog-post_7119.html

ΔΕΝ ΕΧΕΙΣ ΝΑ ΠΛΗΡΩΣΕΙΣ;; ΣΚΑΣΙΛΑ ΜΟΥ ! ΚΑΤΑΣΧΕΣΗ Ή/ΚΑΙ ΦΥΛΑΚΗ. La loi c’est moi !

update: το δεύτερο μέρος εδώ

ΣΧΕΤΙΚΑ:

Αλλαγές που επιβάλλονται από 1/1/2014 και σας αφορούν

Φορολογικός Νόμος 2013 (ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 4110 -ΦΕΚ Α 17/23-1-2013)

Δήμευση περιουσιών – Μοντέλο καταγγελίας στην ΕΕ για παραβίαση του κοινοτικού

Υπερφορολογική γενοκτονία

Η ΤΙΜΩΡΙΑ ΤΩΝ ΤΡΙΤΕΚΝΩΝ

Στα παροντα εκκαθαριστικα συγκριναμε την διαφορα φορολογιας μεταξυ των ετων 2010 και 2013 σε ενα ΤΡΙΤΕΚΝΟ ζευγαρι μισθωτων

Προκειμενου να βρουμε την ακριβη διαφορα μεταφερθηκαν αυτουσια τα ποσα απο το 2010 στο 2013 ( μονη διαφορα ειναι στον κωδικο 049 οπου προσαρμοστηκε το ποσο στα 2 ετη φορολογίας )…

Giannis Sia

Πέρσι αυτοκίνητο 1420 κυβικά 2005 μοντέλο 100% ιδιοκτησίας 12 μήνες χρήσης με τεκμήριο 700 ευρώ.Φέτος το ιδιο αυτοκίνητο τεκμήριο 2800!!! ΕΥΓΕ ΥΠ.ΟΙΚ! — βλάκας.

https://www.facebook.com/events/1377779029170573/permalink/1386521011629708/?stream_ref=2

Which countries offer a reduced tax wedge for families ?

Αύξηση 748% στη φορολογία ακινήτων μέσα σε τέσσερα χρόνια, «Ρεκόρ» φόρων στα ακίνητα το 2014

Απαιτώ να φορολογηθούν και τα βρακιά !

ΕΓΚΥΚΛΙΟΣ ΘΕΟΧΑΡΗ «Πράσινο» στην πώληση ακινήτων για την εξόφληση χρεών προς το Δημόσιο

«Πράσινο» στην πώληση ακινήτων για την εξόφληση χρεών προς το Δημόσιο δίνει εγκύκλιος του Γενικού Γραμματέα Δημοσίων Εσόδων κ. Χ. Θεοχάρη, η οποία περιγράφει τον τρόπο με τον οποίο φορολογούμενοι που διαθέτουν ακίνητη περιουσία θα μπορούν να εξοφλούν την εφορία με μεταβίβαση σε τρίτο πρόσωπο ακινήτου τους και την εκχώρηση του τιμήματος στο Δημόσιο.

Φόροι – φωτιά για 500.000 αυτοαπασχολούμενους μέσω των τεκμηρίων διαβίωσης για ΙΧ και σπίτια – Η Εφορία θα επιβάλλει «χαράτσι» έως και 40%

09/05/2014

Το χαράτσι θα επιβάλλεται επί πλασματικών κερδών ακόμη και σε όσους θα δηλώσουν ζημιές για το 2013!

Ως παγίδα υπερφορολόγησης αναμένεται να λειτουργήσουν φέτος τα τεκμήρια διαβίωσης για τουλάχιστον 500.000 αυτοαπασχολούμενους (μικρομεσαίους επιτηδευματίες και ελεύθερους επαγγελματίες).

Οι εν λόγω φορολογούμενοι θα υποχρεωθούν να εμφανίσουν στην Εφορία εξωπραγματικά φορολογητέα εισοδήματα, με βάση τα οποία θα κληθούν να πληρώσουν φόρο με τελικό συντελεστή 40,3%, από το πρώτο ευρώ!

Ακόμη και όσοι αυτοαπασχολούμενοι είχαν το 2013 ζημιά από την άσκηση των δραστηριοτήτων τους, λόγω της πρωτοφανούς οικονομικής κρίσης που βιώνει η χώρα μας, ακόμη και όσοι εμποροβιοτέχνες θα δηλώσουν για το 2013 κάποια πενιχρά καθαρά κέρδη χαμηλότερα των 3.000 ευρώ, θα φορολογηθούν φέτος για ετήσια «καθαρά κέρδη» ύψους πολύ μεγαλύτερου των 3.000 ευρώ, επειδή το υπουργείο Οικονομικών θα προσδιορίσει τα καθαρά φορολογητέα εισοδήματά τους με βάση τα τεκμήρια διαβίωσης!

Τα τεκμαρτά ποσά καθαρών εισοδημάτων που θα προκύψουν με βάση τα τεκμήρια διαβίωσης θα φορολογηθούν, στη συνέχεια, με το νέο παράλογο σύστημα που προβλέπει ο φορολογικός νόμος 4110/2013, δηλαδή με συντελεστή φόρου 26% από το πρώτο ευρώ καθώς και με προσαύξηση 55% λόγω της επιβολής «προκαταβολής φόρου έναντι του επόμενου οικονομικού έτους».

Ειδικότερα, με βάση τις διατάξεις του ν. 4110/2013 που θα τεθούν σε εφαρμογή φέτος:

1) Τα εισοδήματα από την ατομική άσκηση επιχειρηματικής δραστηριότητας ή ελευθέριου επαγγέλματος, τα οποία αποκτήθηκαν το 2013, θα φορολογηθούν από το πρώτο ευρώ με συντελεστή 26%, ο οποίος θα αυξάνεται περαιτέρω σε 33% για ποσά εισοδημάτων αυτής της κατηγορίας που υπερβαίνουν τις 50.000 ευρώ. Συνεπώς, για τους φορολογούμενους που ασκούν ατομικά εμπορικές επιχειρήσεις ή επιχειρήσεις παροχής υπηρεσιών ή ελευθέρια επαγγέλματα έχουν πάψει να ισχύουν, από τη χρήση του τρέχοντος έτους, τόσο το βασικό αφορολόγητο όριο των 5.000 ευρώ όσο και τα πρόσθετα αφορολόγητα όρια των 2.000 ευρώ για κάθε ένα από τα δύο πρώτα προστατευόμενα τέκνα και των 3.000 ευρώ για το τρίτο τέκνο και κάθε ένα από τα επόμενα.

2) Με 26% από το πρώτο ευρώ και με 33% πάνω από το επίπεδο των 50.000 ευρώ θα φορολογούνται οι εμποροβιοτέχνες, οι επιτηδευματίες και οι ελεύθεροι επαγγελματίες που ασκούν ατομικά τις δραστηριότητές τους, καί για τα τεκμαρτά εισοδήματα τα οποία θα τους προσδιορίζει η Εφορία με βάση τις «αντικειμενικές δαπάνες» ή τα «τεκμήρια διαβίωσης», εφόσον τα πραγματικά τους εισοδήματα είναι χαμηλότερα από τα εν λόγω τεκμαρτά εισοδήματα ή εφόσον δηλώνουν ζημίες! Κι αυτό διότι τα τεκμαρτώς προσδιοριζόμενα (με βάση τα τεκμήρια διαβίωσης) εισοδήματα των αυτοαπασχολουμένων θα θεωρούνται κι αυτά ως εισοδήματα προερχόμενα από ατομικές επιχειρήσεις ή ελευθέρια επαγγέλματα και συνεπώς θα φορολογούνται με το επαχθές καθεστώς του συντελεστή 26% από το πρώτο ευρώ! Οι διατάξεις περί «αντικειμενικών δαπανών» ή «τεκμηρίων διαβίωσης» προβλέπουν για κάθε φυσικό πρόσωπο ελάχιστο τεκμήριο 3.000 ευρώ εφόσον πρόκειται για άγαμο ή 5.000 ευρώ εάν πρόκειται για έγγαμο. Προβλέπουν επίσης τεκμήριο 40 ευρώ ανά τ.μ. για τα πρώτα 80 τ.μ. κάθε διαμερίσματος που χρησιμοποιεί ο φορολογούμενος.

3) Τα – φορολογούμενα με 26% από το πρώτο ευρώ – τεκμαρτά εισοδήματα των αυτοαπασχολουμένων θα επιβαρύνονται επιπλέον με «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους», εφόσον οι συγκεκριμένοι φορολογούμενοι δεν θα έχουν καταβάλει καθόλου φόρο, για τα εισοδήματα της χρήσης του έτους 2012! Η «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» θα ανέρχεται στο 55% του κύριου φόρου, δηλαδή θα προσαυξάνει κατά 55% τον φόρο που θα προκύπτει με την επιβολή του συντελεστή 26% από το πρώτο ευρώ, εκτοξεύοντας την τελική επιβάρυνση στο 40,3%!

Αυτή η επαχθέστατη φορολογική αντιμετώπιση θα ισχύσει συγκεκριμένα για περίπου 500.000 αυτοαπασχολούμενους οι οποίοι, για το έτος 2013, θα εμφανίσουν στην Εφορία, πραγματικό ή τεκμαρτό εισόδημα:

– μέχρι 5.000 ευρώ, εφόσον δεν βαρύνονται με τέκνα

– μέχρι 7.000 ευρώ, εφόσον βαρύνονται με 1 τέκνο

– μέχρι 9.000 ευρώ, εφόσον βαρύνονται με 2 τέκνα

– μέχρι 12.000 ευρώ, εφόσον βαρύνονται με 3 τέκνα

– μέχρι 15.000 ευρώ, εφόσον βαρύνονται με 4 τέκνα

– μέχρι 18.000 ευρώ, εφόσον βαρύνονται με 5 τέκνα κ.ο.κ.

Οι παραπάνω αυτοαπασχολούμενοι δεν πλήρωσαν πέρυσι καθόλου φόρο εισοδήματος επειδή τα ποσά των δηλωθέντων ή τεκμαρτών εισοδημάτων τους ήταν χαμηλότερα από τα αφορολόγητα όρια που ίσχυαν. Φέτος όμως που δεν θα ισχύσει πλέον κανένα αφορολόγητο όριο και που η φορολόγηση θα ξεκινά με 26% από το πρώτο ευρώ του πραγματικού ή του τεκμαρτού εισοδήματος τα πράγματα θα εξελιχθούν σε φορολογικό εφιάλτη για όλους αυτούς τους φορολογούμενους!

Για να γίνει καλύτερα αντιληπτό πόσο τεράστιο θα είναι το μέγεθος της φορολογικής επιβάρυνσης εκατοντάδων χιλιάδων εμπόρων, βιοτεχνών, επιτηδευματιών και ελευθέρων επαγγελματιών παραθέτουμε το ακόλουθο παράδειγμα:

Έστω φορολογούμενος με ατομική εμπορική επιχείρηση και ένα προστατευόμενο τέκνο, ο οποίος δήλωσε για το 2012 ετήσιο καθαρό εισόδημα 6.800 ευρώ, ενώ το 2013 είχε ζημιά 3.000 ευρώ από την άσκηση της δραστηριότητάς του. Ο φορολογούμενος αυτός διαμένει σε διαμέρισμα 80 τετραγωνικών μέτρων και δεν έχει ΙΧ αυτοκίνητο.

Με βάση την νομοθεσία που ίσχυσε μέχρι το 2013, ο συγκεκριμένος φορολογούμενος δεν πλήρωνε καθόλου φόρο εισοδήματος, επειδή γι’ αυτόν ίσχυε βασικό αφορολόγητο όριο εισοδήματος 5.000 ευρώ και πρόσθετο αφορολόγητο όριο 2.000 ευρώ για το ένα προστατευόμενο τέκνο του, δηλαδή συνολικό αφορολόγητο όριο εισοδήματος 7.000 ευρώ.

Με το νέο σύστημα φορολόγησης, το οποίο, με βάση το ν. 4110/2013, θα ισχύσει φέτος, για τη χρήση του 2013, ο συγκεκριμένος αυτοαπασχολούμενος θα κληθεί να καταβάλει φόρο με συντελεστή 26% επί ενός ανύπαρκτου ετήσιου «καθαρού κέρδους», το οποίο θα προσδιοριστεί, βάσει των τεκμηρίων διαβίωσης, στο επίπεδο των 6.200 ευρώ! Ειδικότερα, κατά την εκκαθάριση της φορολογικής του δήλωσης, στην οποία ο ίδιος θα έχει δηλώσει ζημία 3.000 ευρώ, η Γενική Γραμματεία Πληροφοριακών Συστημάτων του υπουργείου Οικονομικών θα προσδιορίσει αυτόματα, με τεκμαρτό τρόπο, το ετήσιο φορολογητέο εισόδημά του στο επίπεδο των 6.200 ευρώ, λαμβάνοντας υπόψη το ελάχιστο τεκμήριο των 3.000 ευρώ και το τεκμήριο διαβίωσης του διαμερίσματος, το οποίο ανέρχεται σε 3.200 ευρώ (80 τ.μ. Χ 40 ευρώ ανά τ.μ. = 3.200 ευρώ).

Επί του τεκμαρτού ετήσιου φορολογητέου εισοδήματος των 6.200 ευρώ, ο συγκεκριμένος φορολογούμενος θα κληθεί να πληρώσει κύριο φόρο εισοδήματος 1.612 ευρώ (6.200 ευρώ Χ 26% = 1.612 ευρώ). Όμως επί του ποσού του κύριου φόρου των 1.612 ευρώ θα υπολογισθεί από τις υπηρεσίες του υπουργείου Οικονομικών και «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» με συντελεστή 55%, δηλαδή θα επιβληθεί επιπλέον φόρος 886,60 ευρώ (1.612 ευρώ Χ 55% = 886,60 ευρώ). Συνεπώς, ο φορολογούμενος του παραδείγματος, ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ θα φορολογηθεί για ένα εξωπραγματικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ και θα κληθεί να πληρώσει ένα συνολικό ποσό επιβαρύνσεων, το οποίο θα ανέρχεται στο εξωπραγματικό ποσό των 2.498,60 ευρώ (1.612 ευρώ + 886,60 ευρώ =2.498,60 ευρώ)!

Η συνολική φορολογική επιβάρυνση του συγκεκριμένου επιτηδευματία θα ανέλθει στο 40,3% του συνολικού του εισοδήματος (τα 2.498,60 ευρώ αντιστοιχούν στο 40,3% του ποσού των 6.200 ευρώ)!

Mάριος Xριστοδούλου

http://www.bankingnews.gr

http://bankingnews.gr/bank-insider/item/143538-φόροι-φωτιά-για-500-000-αυτοαπασχολούμενους-μέσω-των-τεκμηρίων-διαβίωσης-για-ιχ-και-σπίτια-η-εφορία-θα-επιβάλλει-«χαράτσι»-έως-και-40.html

Φορολογία 2014 – Ληστεία μετά φόνου σε εξέλιξη (δεύτερο μέρος)